富裕層の資産運用は、一般層とは全く異なる世界が広がっています。

潤沢な資金力を活かせば、年利10%以上のリターンも決して夢ではありません。

しかし、多くの富裕層の方が「どの投資先を選ぶべきか」「リスクをどう管理すればいいのか」という悩みを抱えています。

実は、富裕層だからこそアクセスできる特別な資産運用の方法があるのをご存知でしょうか。

ヘッジファンドやプライベートデットファンドなど、一般層には手が届かない投資商品こそ、富裕層の資産運用を成功に導く鍵となります。

この記事では、富裕層ならではの資産運用戦略から具体的な投資先まで、実践的な内容を詳しく解説していきます。

富裕層の資産運用で失敗したくない方は、ぜひ最後まで読み進めてください。

富裕層の資産運用は、一般層と比べてなぜ有利なのか?

富裕層の資産運用には、一般層にはない明確なアドバンテージが存在します。

資金力の違いだけではありません。

投資の選択肢、リスク管理の方法、さらには時間軸の設定まで、あらゆる面で富裕層は有利な立場にあるのです。

実際に、富裕層の多くが年率10%以上のリターンを実現できている背景には、構造的な優位性があります。

ここでは、富裕層の資産運用が一般層と比べて有利になる5つの決定的な理由を詳しく見ていきましょう。

理由①:豊富な資金力で大きなリターンを狙えるから

富裕層の資産運用において、最も分かりやすいメリットは複利の力を最大限に活用できる点です。

例えば、年利7%の投資商品があったとしましょう。

100万円を投資すれば年間7万円の利益ですが、富裕層が1億円を投資すれば700万円もの利益を得られます。

しかも、その利益を再投資に回せば、翌年は1億700万円が元本となります。

さらに、10年後には資産が約2倍になる計算です。

| 年数 | 100万円 | 1億円 |

|---|---|---|

| 0年 | 100万円 | 1億円 |

| 1年 | 107万円 | 1億700万円 |

| 2年 | 約114万円 | 1億1,449万円 |

| 3年 | 約122万円 | 約1億2,250万 |

| 4年 | 約131万円 | 約1億3,107万 |

| 5年 | 約140万円 | 約1億4,025万 |

| 6年 | 約150万円 | 約1億5,007万 |

| 7年 | 約160万円 | 約1億6,057万 |

| 8年 | 約171万円 | 約1億7,181万 |

| 9年 | 約183万円 | 約1億8,384万 |

| 10年 | 約196万円 | 約1億9,671万 |

一般層が同じ2倍の資産を目指しても、元本が少なければ増加額は限定的でしょう。

富裕層の資産運用は、このスケールメリットを存分に活かせるのです。

理由②:最低投資額の制限を気にせず複数の投資先を選べるから

一般層は投資信託やETF、個別株式といった公募商品が中心ですが、富裕層は最低投資額が1,000万円以上のヘッジファンドやプライベートデットファンドなどの私募商品にも投資可能です。

ヘッジファンドなら最低3,000万円、プライベートデットファンドでは5,000万円からというケースもあります。

これらの商品は一般層には手が届きませんが、富裕層なら複数のファンドに同時投資することも可能です。

| 投資商品 | 一般層 | 富裕層 |

|---|---|---|

| 公募投資信託 | ◎ | ◎ |

| 個別株式 | ◎ | ◎ |

| ヘッジファンド | × | ◎ |

| プライベートデット | × | ◎ |

| PE・VC | × | ○ |

| プライベートバンク | × | ○ |

これらの富裕層向け商品は、一般的に高いリターンが期待できます。

選択肢の幅が広がるということは、それだけ最適な投資先を見つけやすくなるということです。

また、プライベートバンクのような富裕層専門サービスも利用できるため、一般層とは投資環境そのものが異なるのです。

理由③:損失への耐性が高く積極的な投資を実践できるから

生活資金に余裕がある富裕層は、短期的な損失を恐れずに投資できます。

仮に投資額の20%が一時的に目減りしても、生活に支障はありません。

むしろ下落局面を買い増しのチャンスと捉えて、追加投資を行うことさえできるのです。

一般層の場合、資産の大部分を投資に回すわけにはいきません。

生活防衛資金を確保する必要があり、どうしても保守的な運用になりがちです。

この心理的な余裕の差が、長期的なパフォーマンスの違いとなって現れます。

理由④:短期的な市場変動に左右されずに運用できるから

富裕層の資産運用では、10年、20年という長期スパンで投資戦略を立てられます。

市場が一時的に下落しても、慌てて売却する必要がありません。

むしろ相場の底値で追加投資を行い、回復局面で大きな利益を狙うという戦略も取れるでしょう。

統計的に見ても、投資期間が長くなるほど元本割れのリスクは低下します。

富裕層はこの時間的メリットを最大限に活用し、着実に資産を増やしていけるのです。

短期的な値動きに一喜一憂せず、じっくりと腰を据えた運用ができることは大きな強みといえます。

理由⑤:複数の資産や地域への分散投資でリスクを抑えられるから

富裕層の資産運用では、国内外の株式、債券、不動産、コモディティなど、幅広い資産クラスに分散投資できます。

例えば、資産の30%を国内株式、20%を海外債券、25%を不動産、15%をヘッジファンド、10%をコモディティといった具合に、本格的なポートフォリオを構築することが可能です。

一般層が同じような分散投資を試みても、資金の制約から中途半端になりがちです。

投資信託で代用しようとしても、手数料負担が重くなってしまいます。

富裕層なら各資産クラスに直接投資でき、リスクを抑えながら安定したリターンを追求できるのです。

理由⑥:富裕層は税制優遇措置をより活用できる

税制面でも、富裕層と一般層では活用できる制度や効果に差があります。

一般層はNISAやiDeCoといった少額投資向けの制度を主に活用しますが、富裕層は不動産投資による減価償却や、法人設立による節税スキームまで幅広く活用できます。

| 税制優遇 | 一般層の活用度 | 富裕層の活用度 |

|---|---|---|

| NISA | 高い | 限定的 |

| iDeCo | 高い | 限定的 |

| 不動産減価償却 | 低い | 非常に高い |

| 法人設立 | ほぼなし | 高い |

| 相続税対策 | 限定的 | 非常に高い |

富裕層は専門家のアドバイスを受けながら、複数の節税手法を組み合わせることで、実効税率を大幅に下げることが可能です。

年間数百万円から数千万円の節税効果を生み出すケースもあり、これが資産形成のスピードをさらに加速させます。

富裕層の資産運用で重要な3つの戦略

成功している富裕層の資産運用には、共通する戦略的な考え方があります。

ただ漠然と投資するのではなく、明確な方針を持って運用することが、長期的な資産形成につながるのです。

富裕層の資産運用を成功に導く3つの戦略を、具体的に解説していきます。

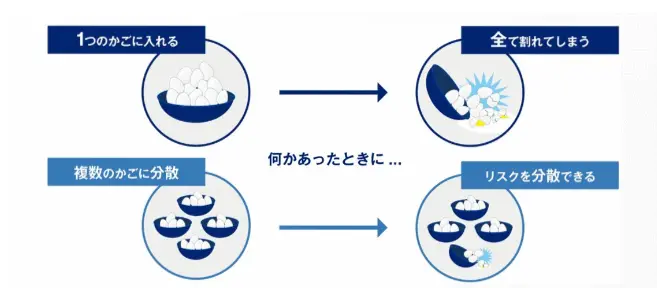

複数の資産に分散投資を行う

富裕層の資産運用で最も基本となるのが、分散投資の徹底です。

投資の世界には「すべての卵を一つのカゴに入れるな」という有名な格言があります。

これは一つの投資先に集中させると、その商品が暴落した際に資産全体が大きなダメージを受けることを警告したものです。

富裕層は株式だけでなく、債券、不動産、ヘッジファンド、プライベートデットファンドなど、値動きの異なる複数の資産に投資します。

例えば、株式市場が下落しても、債券や不動産がその損失をカバーしてくれる可能性があります。

このように、お互いの弱点を補い合うポートフォリオを構築することで、安定した資産運用を実現できるのです。

次世代に資産を残すための運用を実践する

富裕層の資産運用は、自分の世代だけでなく、子どもや孫の世代まで見据えた長期的な視点が特徴です。

単に資産を増やすだけでなく、相続税対策や事業承継を考慮した運用戦略を立てることが重要になります。

不動産投資を活用した評価額の圧縮、生命保険を使った納税資金の確保、信託を利用した計画的な資産移転など、様々な手法を組み合わせます。

また、ヘッジファンドやプライベートデットファンドのような安定収益を生む投資先を選ぶことで、次世代も継続的に収入を得られる仕組みを作ることができます。

資産を「守りながら増やす」という発想が、富裕層の資産運用には欠かせません。

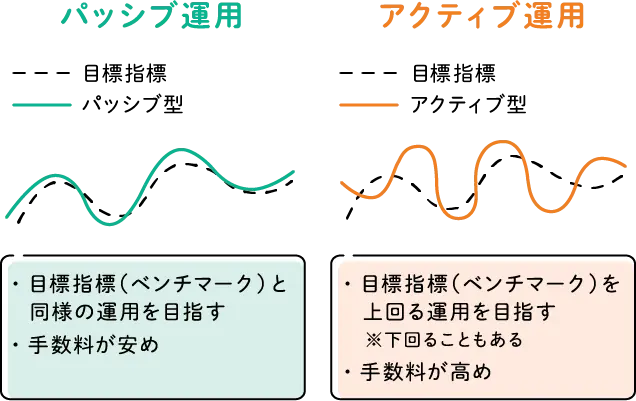

アクティブ運用とパッシブ運用を組み合わせる

富裕層の資産運用では、攻めと守りのバランスを取ることが成功の鍵となります。

アクティブ運用は、市場平均を上回るリターンを狙う積極的な投資手法です。

ヘッジファンドやプライベートデットファンドなどがこれに該当し、年率10~15%といった高いリターンを期待できる場合があります。

一方、パッシブ運用はインデックスファンドのように市場平均と連動する安定的な手法です。

コストが低く、長期的に着実な成長を期待できます。

富裕層は資産の60%程度をパッシブ運用で安定させ、残り40%をアクティブ運用で積極的にリターンを狙うといった配分をすることが多いです。

このバランスは個人のリスク許容度や年齢によって調整しますが、どちらか一方に偏らないことが大切でしょう。

富裕層の資産運用先|おすすめ10選を紹介

富裕層が選べる資産運用先は、一般層とは比較にならないほど多様です。

最低投資額の制約がない富裕層だからこそ、プロ向けの金融商品や特別な投資機会にアクセスできます。

ここでは、富裕層の資産運用で特に注目すべき10の投資先を詳しく解説していきましょう。

それぞれの特徴やメリット、注意点を理解することで、あなたに最適な投資先が見つかるはずです。

債券投資

債券投資は、富裕層の資産運用において「守り」の要となる投資先です。

国や企業が発行する債券を購入することで、定期的な利息収入と満期時の元本返済が約束されるため、安定性を重視する富裕層に人気があります。

国債なら年利0.5~1%程度ですが、社債なら2~4%、仕組債を活用すれば5%以上の利回りも狙えます。

富裕層なら1億円を債券に投資して、年間300万円~500万円の安定収入を得ることも可能でしょう。

ただし、発行体の信用リスクには注意が必要です。

格付けの高い債券を選ぶことで、リスクを最小限に抑えられます。

国債について詳しくは以下の記事をご参考ください。

社債について詳しくは以下の記事をご参考ください。

不動産投資

不動産投資は、富裕層の資産運用の主力となることが多い投資先です。

アパートやマンションを購入して賃貸収入を得る方法が一般的ですが、富裕層なら一棟買いや商業ビルへの投資も選択肢に入ります。

都心の優良物件なら、年間利回り4~6%の安定収入が期待できます。

さらに、減価償却による節税効果や、相続税評価額の圧縮といったメリットもあります。

レバレッジを効かせた投資も可能で、自己資金3,000万円で1億円の物件を購入することもできるでしょう。

ただし、空室リスクや修繕費用などのランニングコストも考慮する必要があります。

不動産投資では自己資金がいくら必要なのか気になる方は以下の記事をご参考ください。

株式投資

株式投資は、富裕層の資産運用でも中心的な役割を果たします。

個別銘柄への投資では、企業分析力が問われますが、富裕層なら複数の優良銘柄に分散投資することでリスクを軽減できます。

配当利回り3~4%の高配当株を中心にポートフォリオを組めば、値上がり益と配当収入の両方を狙えます。

1億円を投資すれば、年間300万円~400万円の配当収入が見込めるでしょう。

また、富裕層なら信用取引を活用した効率的な運用や、IPO投資への参加機会も増えます。

証券会社の優遇サービスを受けられるのも大きなメリットです。

投資信託

投資信託は、プロのファンドマネージャーに運用を任せられる便利な投資商品です。

インデックスファンドなら年間コスト0.1~0.3%程度で市場平均のリターンを狙えます。

アクティブファンドを選べば、年率10%以上のリターンを目指すことも可能でしょう。

富裕層向けには、一般には販売されていない私募投資信託という選択肢もあります。

私募投資信託は最低投資額が1,000万円以上と高額ですが、その分、運用の自由度が高く、高いリターンを期待できるでしょう。

ただし、信託報酬などのコストには注意が必要です。

長期投資では、わずかなコストの差が大きな違いになります。

コモディティ

コモディティ投資は、金や原油、穀物などの実物資産に投資する方法です。

インフレに強いという特徴があり、富裕層の資産運用では物価上昇に対するヘッジとして活用されています。

特に金は「有事の金」と呼ばれ、経済危機や地政学リスクが高まると価格が上昇する傾向があります。

ポートフォリオの5~10%程度を金に配分することで、リスク分散効果を高められるでしょう。

商品先物取引を利用すれば、現物を保有せずに投資できます。

ただし、価格変動が激しいため、投資額は慎重に決める必要があります。

PE(プライベート・エクイティ)・VC(ベンチャーキャピタル)

PE(プライベート・エクイティ)とVC(ベンチャーキャピタル)は、富裕層だけがアクセスできる特別な投資機会です。

PEは成熟企業の経営改善や事業再編を通じて企業価値を高め、VCは革新的なスタートアップに投資します。

年率20~30%という驚異的なリターンを実現するケースもあります。

最低投資額は5,000万円~1億円と高額ですが、富裕層ならポートフォリオの一部として組み入れることができるでしょう。

ただし、投資期間が5~10年と長期になることや、途中解約ができない点には注意が必要です。

流動性を犠牲にする代わりに、高いリターンを狙う投資といえます。

PEについて詳しくは以下の記事をご参考ください。

ヘッジファンド

ヘッジファンドは、富裕層の資産運用において最も注目すべき投資先の一つです。

市場が上昇しても下落しても利益を追求する「絶対収益」を目指すのが特徴で、年率10~15%の安定したリターンを実現するファンドが多数存在します。

最低投資額は1,000万円~3,000万円程度からスタートでき、富裕層なら複数のヘッジファンドに分散投資することも可能です。

プロの運用者が24時間体制で市場を監視し、リスク管理を徹底している点も安心材料でしょう。

特に日本の富裕層向けヘッジファンドは、為替リスクを回避しながら海外市場にも投資できるため、グローバルな分散投資が実現できます。

ヘッジファンドについて詳しくは以下の記事をご参考ください。

プライベートデットファンド

プライベートデットファンドは、銀行を介さずに企業へ直接融資を行う、富裕層向けの新しい投資手法です。

融資という性質上、株式市場の変動に左右されにくく、年率6~10%の安定収益が期待できます。

四半期ごとに分配金を受け取れるファンドも多く、定期的なキャッシュフローを求める富裕層に最適です。

最低投資額は5,000万円程度からですが、元本の保全性が高く、リスクを抑えながら債券以上のリターンを狙えます。

特に不動産担保付きのローンに投資するファンドなら、万が一のデフォルト時にも担保による回収が期待できるため、富裕層の資産運用における「守りながら攻める」投資として注目されています。

プライベートバンク

プライベートバンクは、富裕層専門の総合的な資産管理サービスです。

最低預入資産が1億円以上という高いハードルがありますが、専任のバンカーが付いて、オーダーメイドの資産運用を提案してくれます。

一般には販売されていない金融商品へのアクセスや、税務・相続対策のアドバイス、さらには美術品投資やワイン投資といった特殊な投資機会も提供されます。

年間の管理手数料は資産の0.5~1%程度かかりますが、プロフェッショナルなサポートを受けながら資産運用できるメリットは大きいでしょう。

プライベートバンクについては以下の記事をご参考ください。

暗号資産

暗号資産は、富裕層の資産運用において新たな選択肢として注目されています。

ビットコインやイーサリアムなどの主要通貨は、1年で数倍になることも。

1,000万円を投資して、数年後に1億円になったという事例もあります。

富裕層なら、ポートフォリオの3~5%程度を暗号資産に配分することで、大きなリターンを狙いつつ、全体のリスクをコントロールできるでしょう。

ただし、価格変動の激しさもあり、50%以上下落するリスクもあります。

また規制リスクなども考慮し、失っても生活に影響のない範囲での投資にとどめることが賢明でしょう。

富裕層の資産運用ポートフォリオ【リスク許容度別】

富裕層の資産運用を成功させるには、自分に合ったポートフォリオを構築することが何より大切です。

リスクをどこまで取れるか、どんな目的で運用するかによって、最適な資産配分は変わってきます。

年齢や家族構成、将来の資金計画なども考慮しながら、戦略的にポートフォリオを組む必要があるでしょう。

ここでは、リスク許容度に応じた3つのポートフォリオモデルを具体的な配分比率とともに紹介します。

安定型ポートフォリオ

安定型ポートフォリオは、資産を守ることを最優先に考える富裕層に適しています。

リタイア後の生活資金を運用する場合や、相続を見据えて資産を減らしたくない場合に選ばれることが多いです。

年率3~5%程度の安定したリターンを目指しながら、元本の保全を重視します。

| 資産クラス | 配分比率 | 期待リターン |

|---|---|---|

| 国内債券 | 30% | 0.5~1% |

| 海外債券 | 25% | 2~3% |

| 国内株式 | 10% | 5~7% |

| 海外株式 | 10% | 6~8% |

| 不動産 | 15% | 4~5% |

| ヘッジファンド | 10% | 8~10% |

債券が全体の55%を占めることで、価格変動リスクを抑えています。

株式は20%にとどめ、不動産やヘッジファンドで安定収益を補完する構成です。

バランス型ポートフォリオ

バランス型は、守りと攻めの両立を目指す富裕層向けのポートフォリオです。

50~60代の現役世代で、まだ収入がある富裕層に人気があります。

年率5~8%のリターンを狙いながら、過度なリスクは避けるという絶妙なバランスを保ちます。

| 資産クラス | 配分比率 | 期待リターン |

|---|---|---|

| 国内株式 | 15% | 5~7% |

| 海外株式 | 20% | 6~8% |

| 不動産 | 20% | 4~5% |

| 国内債券 | 10% | 0.5~1% |

| 海外債券 | 10% | 2~3% |

| ヘッジファンド | 15% | 8~10% |

| コモディティ | 10% | 3~5% |

株式の比率を35%まで高めて成長性を追求しつつ、債券20%で安定性も確保しています。

ヘッジファンドやコモディティを組み入れることで、市場環境に左右されにくいポートフォリオになっています。

積極型ポートフォリオ

積極型ポートフォリオは、高いリターンを追求する富裕層のための攻めの配分です。

40代以下の若い富裕層や、すでに十分な資産があり一部でリスクを取れる方に向いています。

年率10%以上のリターンを目指し、短期的な変動は許容するスタンスです。

| 資産クラス | 配分比率 | 期待リターン |

|---|---|---|

| 国内株式 | 20% | 5~7% |

| 海外株式 | 25% | 6~8% |

| 不動産 | 20% | 4~5% |

| ヘッジファンド | 15% | 8~10% |

| プライベートデット | 10% | 6~8% |

| PE・VC | 5% | 15~20% |

| 暗号資産 | 5% | -50~+200% |

株式を45%まで高め、債券は完全に外しています。

PE・VCや暗号資産といったハイリスク・ハイリターンの資産も組み入れ、大きな成長を狙います。

プライベートデットファンドで一定の安定収益を確保しつつ、全体として攻撃的なポートフォリオを実現しています。

富裕層の資産運用を成功させるための実践的なコツを紹介

富裕層の資産運用は、ただ大きな金額を投資すれば成功するわけではありません。

実際に資産を着実に増やしている富裕層には、共通する行動パターンがあります。

彼らが実践している資産運用のコツを身につければ、あなたも同じような成果を上げられるでしょう。

ここでは、富裕層の資産運用を成功に導く3つの実践的なコツを詳しく解説します。

資金の使い方を厳格に管理する

成功している富裕層は、お金の流れを細かく把握しています。

資産が多いからといって、無計画に使っているわけではありません。

むしろ一般層以上に支出を厳しくチェックし、無駄な出費を徹底的に削減しているのです。

例えば、高級車を買うにしても「見栄のため」ではなく「ビジネスでの信用獲得」という明確な目的があります。

レストランでの会食も、単なる娯楽ではなく人脈構築の投資と捉えています。

このように、すべての支出に投資効果を求める姿勢が、資産を増やし続ける秘訣なのです。

月々の収支を記録し、年間の資産増加率を常にチェックすることで、自分の資産運用が正しい方向に進んでいるか確認できます。

市場環境が変化しても投資方針を貫く

相場が急落すると、多くの投資家がパニックに陥ります。

しかし成功する富裕層は違います。

彼らは最初に決めた投資方針を、市場がどんなに荒れても簡単には変更しません。

なぜなら、短期的な値動きに振り回されることが、最も大きな損失につながると知っているからです。

2008年のリーマンショックや2020年のコロナショックでも、慌てて売却せずに持ち続けた投資家は、その後の回復で大きな利益を得ました。

日経平均株価もS&P500も短期的な上下はあるものの、長期では右肩上がり。

青:日経平均株価

ピンク:S&P500

2005年9月に投資を始めてリーマンショック・コロナショックを耐えて2025年8月まで運用を続けていた場合、日経平均株価は約+230%、S&P500は約+460%にも成長していることになります。

もちろん、経済環境の構造的な変化には対応する必要があります。

しかし、一時的な感情で投資判断を変えることは避けるべきでしょう。

長期的な視点を持ち、当初の計画通りに運用を続けることが、富裕層の資産運用における鉄則なのです。

富裕層専門のアドバイザーを活用する

富裕層の資産運用では、プロフェッショナルの力を借りることが成功への近道です。

税理士、ファイナンシャルプランナー、投資顧問など、富裕層専門のアドバイザーは一般向けとは全く違うノウハウを持っています。

彼らは富裕層特有の課題、例えば相続税対策や事業承継、海外資産の管理などに精通しています。

また、ヘッジファンドやプライベートデットファンドといった特殊な投資商品の情報も豊富に持っています。

年間100万円程度のアドバイザリー費用を払っても、それ以上の節税効果や運用益が期待できるケースがほとんどです。

自分一人で判断するよりも、専門家のサポートを受けながら運用する方が、結果的に大きなリターンを得られるでしょう。

富裕層の資産運用でおすすめの相談先4選

富裕層の資産運用を成功させるには、信頼できる専門家のサポートが欠かせません。

しかし、どこに相談すればいいのか迷う方も多いのではないでしょうか。

相談先によって得意分野や提供サービスが異なるため、自分のニーズに合った相談先を選ぶことが重要です。

ここでは、富裕層の資産運用で特におすすめの相談先を4つ紹介します。

それぞれの特徴を理解して、最適なパートナーを見つけましょう。

税理士法人

税理士法人は、富裕層の資産運用において最も頼りになる相談先の一つです。

特に資産運用と税務対策を一体的に考えたい富裕層にとって、節税効果を最大化しながら資産を増やすプランニングを提供してくれます。

相続税や贈与税の対策はもちろん、不動産投資の減価償却活用や、法人設立による所得分散など、富裕層特有の税務戦略に精通しています。

多くの税理士法人では初回相談を無料で実施しており、現状分析から具体的な提案まで受けられます。

年間の顧問料は100万円~300万円程度かかりますが、節税効果を考えれば十分にペイする投資といえるでしょう。

独立系ファイナンシャルアドバイザー (IFA)

IFAは、特定の金融機関に属さない独立した立場で資産運用のアドバイスを行います。

銀行や証券会社の営業とは違い、販売ノルマに縛られずに本当に顧客のためになる商品を提案してくれるのが最大の魅力です。

富裕層向けのIFAは、ヘッジファンドやプライベートデットファンドなど、一般には流通していない商品の情報も豊富に持っています。

複数の金融機関の商品を比較検討できるため、より有利な条件で投資できる可能性が高まります。

報酬体系は成功報酬型が多く、運用資産の1~2%程度が一般的です。

運用成果に連動するため、IFAも真剣に取り組んでくれるでしょう。

プライベートバンク部門のある銀行

メガバンクや外資系銀行のプライベートバンク部門は、富裕層に特化したサービスを提供しています。

最低預入資産は5,000万円~1億円と高額ですが、専任のバンカーが付いて24時間体制でサポートしてくれる手厚いサービスが受けられます。

資産運用だけでなく、事業承継や海外資産の管理、さらには子女の教育資金計画まで、富裕層のあらゆるニーズに対応可能です。

グローバルネットワークを活用した海外投資の機会も豊富で、為替リスクをヘッジしながら世界中の市場にアクセスできます。

年会費は資産額の0.3~0.5%程度ですが、VIPとしての特別待遇を考えれば妥当な水準といえるでしょう。

大手証券会社

野村證券や大和証券といった大手証券会社も、富裕層向けの専門部署を設けています。

取り扱い商品の幅広さが最大の強みで、国内外の株式から債券、投資信託、さらにはIPO株まで、あらゆる金融商品にワンストップでアクセスできます。

富裕層向けには専任の営業担当が付き、市場分析レポートや投資セミナーへの優先招待など、特別なサービスを受けられます。

手数料は取引ごとに発生しますが、大口顧客向けの優遇レートが適用されるケースが多いです。

また、IPOの配分でも優遇されるため、人気銘柄を獲得できるチャンスが増えるのも大きなメリットでしょう。

富裕層の資産運用における最新トレンド

富裕層の資産運用は、時代とともに大きく変化しています。

テクノロジーの進化や社会意識の変化により、これまでとは違った投資機会が生まれているのです。

最新のトレンドを押さえることで、より効果的な資産運用が可能になるでしょう。

ここでは、2025年の富裕層が注目している3つの最新トレンドを詳しく解説します。

ESG投資への注目が高まる

ESG投資は、環境・社会・ガバナンスを重視した投資手法として、富裕層の間で急速に広がっています。

単に利益を追求するだけでなく、社会的な価値を生み出しながらリターンも確保するという考え方が、多くの富裕層の共感を呼んでいるのです。

実際、ESGに配慮した企業の株価パフォーマンスは、長期的に見て市場平均を上回る傾向があります。

気候変動対策に積極的な企業や、多様性を重視する企業は、将来のリスクに強いと評価されているからです。

富裕層向けのESGファンドも続々と登場しており、年率8~12%のリターンを実現するものも珍しくありません。

社会貢献と資産運用を両立させたい富裕層にとって、ESG投資は今後ますます重要な選択肢になるでしょう。

オルタナティブ投資の活用が拡大する

オルタナティブ投資とは、株式や債券といった伝統的な資産以外への投資を指します。

富裕層の間では、ヘッジファンドやプライベートデットファンドを中心に、オルタナティブ投資への配分が急増しています。

背景には、低金利環境が長期化する中で、従来の投資手法では満足なリターンが得られなくなったことがあります。

オルタナティブ投資なら、市場環境に左右されにくい安定的なリターンを期待できるのです。

特にプライベートデットファンドは、年率6~10%の安定収益が見込めることから、富裕層のポートフォリオの10~20%を占めるケースも増えています。

今後も市場の不確実性が高まる中で、オルタナティブ投資の重要性はさらに高まっていくでしょう。

デジタル資産への投資が増加する

ビットコインをはじめとするデジタル資産への投資が、富裕層の間でも本格化しています。

かつては投機的すぎると敬遠されていましたが、機関投資家の参入により市場が成熟し、資産クラスとして認知されるようになってきました。

富裕層は、ポートフォリオの3~5%程度をデジタル資産に配分することで、インフレヘッジと高いリターンの両方を狙っています。

さらに、NFTやメタバース関連の投資機会も増えており、新しいテクノロジーを活用した資産運用が可能になっています。

デジタル資産専門のファンドも登場し、プロの運用者に任せることもできるようになりました。

価格変動リスクは依然として高いものの、長期的な成長ポテンシャルを考えれば、富裕層の資産運用において無視できない存在になっています。

よくある質問

富裕層の資産運用について、多くの方から寄せられる質問をまとめました。

実際に資産運用を始める前に知っておきたいポイントを、簡潔にお答えします。

富裕層の資産運用に必要な最低金額を教えてください。

一般的には金融資産1億円以上が富裕層の目安とされていますが、5,000万円程度からでも富裕層向けの投資商品にアクセス可能です。

ヘッジファンドは1,000万円から、プライベートデットファンドは3,000万円程度から投資できるものもあります。

富裕層の資産運用で最も人気のある投資先を教えてください。

不動産投資とヘッジファンドが特に人気です。

不動産は安定収益と節税効果が魅力で、ヘッジファンドは年率10%前後の安定したリターンが期待できるため、多くの富裕層が活用しています。

富裕層の資産運用における税金対策を教えてください。

不動産の減価償却を活用した所得税対策、法人設立による税率の最適化、生命保険を使った相続税対策などがあります。

専門の税理士に相談することで、個人の状況に応じた大幅な節税効果を期待できる場合があります。

富裕層の資産運用でプロに相談するメリットを教えてください。

富裕層専門のアドバイザーは、一般には出回らない投資情報や節税スキームを提供してくれます。

また、感情に左右されない客観的な判断や、リスク管理のサポートも受けられるため、安定した資産形成が可能になります。

富裕層の資産運用で失敗しないための注意点を教えてください。

分散投資を徹底すること、短期的な市場変動に惑わされないこと、そして信頼できる専門家のアドバイスを受けることが重要です。

特に一つの投資先に資産を集中させることは避け、複数の資産クラスに分散することをおすすめします。

まとめ

富裕層の資産運用は、一般層とは全く異なる世界が広がっています。

豊富な資金力を活かして複利効果を最大化し、ヘッジファンドやプライベートデットファンドといった特別な投資商品にアクセスできることが、富裕層ならではの強みです。

成功の鍵は、自分のリスク許容度に合わせたポートフォリオを構築することです。

安定型、バランス型、積極型のいずれかを選び、分散投資を徹底することで、着実に資産を増やしていけるでしょう。

また、市場環境が変化しても投資方針を貫く精神力と、信頼できる専門家のサポートも欠かせません。

富裕層の資産運用は、適切な戦略と実行力があれば、年率10%以上のリターンも十分に狙えます。

この記事で紹介した投資先や戦略を参考に、あなたも効果的な資産運用を始めてみてはいかがでしょうか。

コメント