人口減少が進む日本国内の不動産投資に限界を感じていませんか。

世界に目を向ければ、人口増加と経済成長が見込まれる国々で、日本では考えられないような高い収益を狙える海外不動産投資のチャンスが広がっています。

海外不動産投資は、キャピタルゲインとインカムゲインの両方を狙えるだけでなく、資産の分散によるリスクヘッジも実現できる魅力的な投資手法です。

ただし、海外不動産投資には為替リスクや法制度の違いなど、国内投資にはない注意点も存在します。

この記事では、海外不動産投資の基本から具体的な始め方、成功のコツまで詳しく解説していきます。

初めて海外不動産投資を検討する方でも理解できるように重要なポイントを分かりやすくお伝えしますので、あなたの資産運用の選択肢を広げるために、ぜひ最後までチェックしてください。

海外不動産投資とは?基本情報から解説

日本国内の不動産市場が成熟期を迎える中、新たな投資先として海外不動産投資への関心が高まっています。

海外不動産投資を始める前に、まずは基本的な仕組みや特徴をしっかり理解しておきましょう。

海外不動産投資の仕組みとその特徴

海外不動産投資とは、文字通り海外にある土地や建物、コンドミニアムなどの不動産を投資目的で購入することです。

投資の基本的な仕組みは日本国内での不動産投資と大きく変わりませんが、対象となる物件が海外にあることで、より高い成長性と収益性を期待できるのが最大の特徴といえるでしょう。

特に東南アジアや新興国では、急速な経済発展と人口増加が続いており、不動産価格の上昇が見込まれています。

また、先進国であるアメリカやイギリスでも、安定した人口流入により堅調な不動産需要が続いています。

海外不動産投資の大きな特徴として、通貨分散によるリスクヘッジ効果も挙げられます。

円だけでなく外貨建ての資産を持つことで、為替変動リスクを活用した資産運用が可能になります。

ただし、現地の法制度や税制が日本とは異なるため、投資を始める前にしっかりと情報収集を行うことが重要です。

海外不動産投資で狙える2つの収益とは?

海外不動産投資で得られる収益は、大きく分けて2種類あります。

1つ目はキャピタルゲイン(売却益)です。

購入した不動産の価値が上昇した時点で売却することで、その差額を利益として得ることができます。

経済成長が著しい国では、不動産価格が年率10%以上上昇するケースも珍しくありません。

例えば、フィリピンやベトナムなどの新興国では、都市開発の進展により不動産価格が急騰することがあります。

2つ目はインカムゲイン(家賃収入)です。

購入した物件を賃貸に出すことで、毎月安定した家賃収入を得られます。

人口が増加している地域では空室リスクが低く、安定的な収入源として期待できるでしょう。

海外不動産投資の魅力は、この2つの収益を同時に狙えることにあります。

家賃収入を得ながら物件価値の上昇を待ち、タイミングを見計らって売却するという戦略も可能です。

海外不動産投資で得られるメリットとは?

海外不動産投資には、国内投資では得られない魅力的なメリットがたくさんあります。

ここでは、投資家の皆さんが最も気になる3つの大きなメリットについて詳しく見ていきましょう。

不動産価格の上昇でキャピタルゲインを狙える

海外不動産投資の最大の魅力は、日本では考えられないような大きな値上がり益を期待できることです。

例えばフィリピンやマレーシアといった東南アジアの国々では、年間5~10%という高い経済成長率を記録しています。

こうした国では、都市開発の進展とともに不動産価格が急上昇するケースが多く見られます。

アメリカやイギリスなどの先進国でも、主要都市への人口集中により、不動産価格は安定的に上昇を続けています。

実際に、シンガポールの不動産価格は過去10年間で約1.5倍に上昇しました。

引用:TRADING ECONOMICS

単純計算ですが、もし10年前に5,000万円で購入していれば、現在は7,500万円程度の価値になっている計算です。

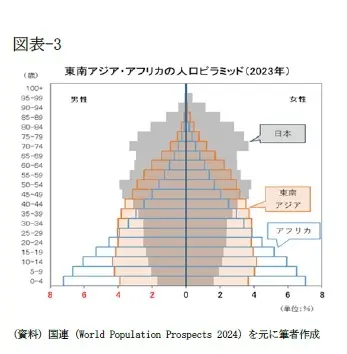

人口が増えることで空室のリスクが抑えられる

日本では少子高齢化により人口減少が進んでいますが、世界に目を向けると状況は全く異なります。

人口増加が続く国では住宅需要が高まり続けるため、空室リスクを大幅に減らせるのです。

特にアジアやアフリカの新興国では、若い世代の人口が急増しており、賃貸需要は今後も拡大していくでしょう。

引用:ニッセイ基礎研究所

さらに、経済成長に伴い中間層が増加することで、より質の高い住宅への需要も高まっています。

空室リスクが低いということは、安定した家賃収入を長期間にわたって確保できることを意味します。

これは投資家にとって大きな安心材料といえるでしょう。

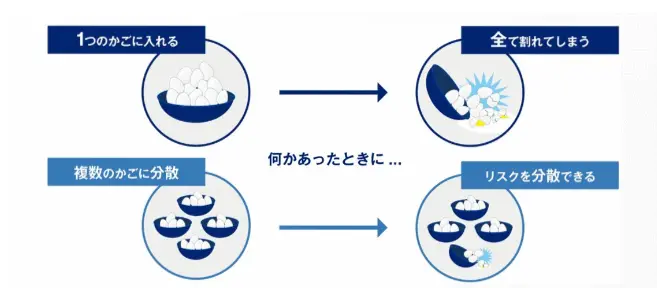

資産分散によるリスクヘッジを実現できる

投資の世界には「すべての卵を一つのカゴに盛るな」という有名な格言があります。

海外不動産投資は、国や通貨を分散させることで、リスクを効果的に軽減できる優れた手段です。

もし日本経済が低迷しても、海外の不動産からは安定した収益を得られる可能性があります。

また、円安が進んだ場合には、外貨建ての資産価値が相対的に上昇するというメリットもあります。

複数の国に不動産を保有することで、特定の国の政治的・経済的リスクからも資産を守ることができるでしょう。

このような分散投資の効果により、長期的に安定した資産運用が可能になります。

海外不動産投資で注意すべきポイントやデメリットとは?

海外不動産投資には魅力的なメリットがある一方で、国内投資にはない特有の注意点・デメリットも存在します。

投資を始める前に、これらのポイントをしっかり理解しておくことが成功への第一歩となるでしょう。

日本の金融機関から融資を受けるのは容易ではない

海外不動産投資を検討する際、多くの方が直面するのが資金調達の問題です。

日本の金融機関では、海外不動産を担保とした融資に対応していないケースが多いのが現実です。

対応している金融機関でも、国内不動産投資と比べて金利が高く設定されていたり、融資期間が短くなったりする傾向があります。

例えば、国内不動産なら年利1~2%で借りられるところ、海外不動産では3~5%になることもあります。

現地の金融機関を利用する方法もありますが、外国人への融資条件は厳しく、現地での定期収入や永住権が必要となるケースがほとんどです。

そのため、海外不動産投資を始めるには、ある程度まとまった自己資金を準備しておく必要があるでしょう。

現地管理会社の信用度が低い

海外不動産を購入した後、物件の管理は現地の管理会社に委託することになります。

しかし、管理会社の質にばらつきがあり、信頼できる会社を見つけるのが難しいというのが実情です。

入居者からのクレーム対応が遅い、修繕工事の見積もりが不透明、家賃の送金が遅れるといったトラブルは珍しくありません。

日本から現地の状況を細かくチェックすることは困難なため、管理会社選びは慎重に行う必要があります。

実績のある日系の管理会社を選ぶか、現地に信頼できるパートナーを見つけることが、トラブル回避の鍵となるでしょう。

為替変動の影響を受けやすい

海外不動産投資では、為替レートの変動が収益に大きく影響します。

円高になれば日本円での受け取り額が減少し、円安になれば増加するという為替リスクは避けられません。

例えば、月10万円相当の家賃収入があっても、為替が10%円高に動けば、実質的に9万円の収入になってしまいます。

長期的な視点で見れば為替は循環するものですが、短期的には大きな変動リスクがあることを理解しておきましょう。

為替ヘッジを活用したり、複数の通貨に分散投資したりすることで、リスクを軽減することは可能です。

現地の法律や税金に関するルールを把握しておく必要がある

海外不動産投資で見落としがちなのが、現地の法制度や税制の違いです。

国によっては外国人の不動産所有に制限があったり、特別な税金が課されたりするケースがあります。

タイでは外国人は土地を所有できない、中国では使用権のみで所有権は得られないなど、国ごとにルールは様々です。

また、現地での所得税に加えて、日本でも確定申告が必要になる場合があります。

二重課税を避けるための租税条約があるかどうかも、事前に確認しておくべきポイントです。

専門家のアドバイスを受けながら、現地の法律や税制をしっかり理解してから投資を始めることをおすすめします。

海外不動産投資を成功させるための4つのコツとは?

海外不動産投資にはリスクが伴いますが、適切な対策を講じれば成功の可能性を大きく高めることができます。

ここでは、実際に海外不動産投資で成果を上げている投資家たちが実践している4つの重要なコツをご紹介します。

契約内容を詳細に確認し、把握する

海外不動産投資で最も重要なのは、契約書の内容を隅々まで理解してから署名することです。

現地の言語で書かれた契約書は、翻訳だけでなく法的な解釈も含めて確認する必要があります。

特に注意したいのは、所有権の移転時期、支払いスケジュール、キャンセル条項などの重要事項です。

あいまいな表現や不明確な条項があれば、必ず契約前に明確にしておきましょう。

現地の弁護士や不動産専門家に契約書をチェックしてもらうことも、トラブル防止には欠かせません。

数万円の費用で将来の大きなトラブルを回避できるなら、安い投資といえるでしょう。

支払い条件と方法を明確にする

海外不動産の購入では、支払い方法や条件が日本とは大きく異なることがあります。

特に新興国では「プレビルド方式」という、建設前から段階的に支払いを行う方法が一般的です。

この方式では、完成前の安い価格で購入できるメリットがある一方、建設が中止になるリスクもあります。

支払いスケジュールを明確にし、各段階での支払い額と物件の進捗状況を確認できる仕組みを作っておくことが大切です。

また、送金方法や為替のタイミングについても事前に計画を立て、予期せぬ追加費用が発生しないよう注意しましょう。

投資先の国の最新情勢をチェックする

海外不動産投資では、投資先の国の政治・経済状況を常に把握しておくことが欠かせません。

カントリーリスクを適切に評価し、変化に素早く対応することが、長期的な成功につながります。

格付け会社が発表する国の信用格付けは、投資判断の重要な指標となります。

AAやBBBといった格付けをチェックすることで、その国の経済的な安定性を把握できるでしょう。

GDP成長率、人口動態、インフレ率などの経済指標も定期的に確認しましょう。

現地のニュースや不動産市場レポートを読むことで、より詳細な情報を得ることができます。

複数の投資対象を組み合わせて資産運用を行う

海外不動産投資だけに資産を集中させるのは、リスクが高すぎます。

国内外の不動産、株式、債券など、様々な資産を組み合わせることで、安定した資産運用が可能になります。

例えば、アメリカの不動産とタイの不動産、さらに日本の株式を組み合わせれば、地域と資産クラスの両方で分散効果を得られます。

海外不動産投資の中でも、複数の国や都市に分散投資することをおすすめします。

一つの国で問題が発生しても、他の投資先がカバーしてくれるため、全体としての収益は安定するでしょう。

ポートフォリオ全体のバランスを定期的に見直し、必要に応じて調整することも忘れずに行いましょう。

海外不動産投資におすすめの国・地域比較一覧表

海外不動産投資を検討する際、どの国や地域を選ぶかは投資の成否を左右する重要な決定です。

ここでは、日本人投資家に人気の高い5つの国・地域について、それぞれの特徴や投資環境を詳しく比較していきます。

以下の比較表を参考に、あなたの投資目的や資金力に合った投資先を見つけてください。

各国・地域をクリックで詳細へジャンプ▼

| 国・地域 | 期待利回り | 最低投資額(目安) | 主なメリット | 注意点 |

|---|---|---|---|---|

| アメリカ | 4~8% | 3,000万円~ | 安定した法制度、 高い流動性 | 物件価格が高い |

| フィリピン | 6~10% | 1,000万円~ | 高い経済成長率、 人口増加 | 外国人の土地所有制限 |

| タイ | 5~8% | 800万円~ | 観光需要が安定、 インフラ整備 | 外国人の土地所有不可 |

| マレーシア | 4~7% | 2,000万円~ | 英語が通じる、 MM2Hビザ制度 | 最低購入価格の規制 |

| ドバイ | 6~9% | 2,500万円~ | 税金優遇、 永住権取得可能 | 文化や商習慣の違い |

アメリカ

アメリカは世界最大の経済大国として、安定した不動産市場を持つ投資先です。

特にニューヨーク、ロサンゼルス、サンフランシスコなどの主要都市では、継続的な人口流入により不動産需要が堅調です。

法制度がしっかりしており、外国人でも土地を含めた完全な所有権を取得できるのは大きな魅力といえるでしょう。

ただし、物件価格は他国と比べて高額で、最低でも3,000万円程度の投資資金が必要になります。

フィリピン

フィリピンは年間6%を超える高い経済成長率と、平均年齢24歳という若い人口構成が魅力の投資先です。

マニラやセブなどの都市部では、コンドミニアム需要が急速に拡大しています。

1,000万円程度から投資を始められるため、初めて海外不動産投資に挑戦する方にもおすすめです。

なお、外国人は土地を所有できませんが、コンドミニアムは全体の40%まで所有可能です。

タイ

タイは観光大国として安定した賃貸需要があり、バンコクを中心に不動産市場が活況を呈しています。

日本人の移住先としても人気が高く、現地に日系企業も多いため、情報収集がしやすいという利点があります。

800万円程度から投資を始められ、特にバンコクの駅近物件は賃貸需要が高く、空室リスクも低めです。

ただし、外国人は土地を所有できないため、コンドミニアムへの投資が中心となることを理解しておきましょう。

マレーシア

マレーシアは英語が広く通じることと、MM2H(マレーシア・マイ・セカンドホーム)ビザ制度により、日本人投資家に人気です。

クアラルンプールやジョホールバルなどの都市では、高級コンドミニアムの開発が進んでいます。

政治的にも安定しており、東南アジアの中では比較的リスクが低い投資先といえるでしょう。

ただし、外国人が購入できる物件には最低価格(州により100万リンギット以上など)の規制があるため、2,000万円以上の投資資金が必要になります。

ドバイ

ドバイは中東の金融・観光ハブとして急成長を続け、税制優遇も魅力的な投資先です。

所得税や相続税がなく、一定額以上の不動産を購入すれば長期居住ビザや永住権の取得も可能です。

世界中から投資マネーが集まっているため、不動産市場の流動性も高く、売却しやすいというメリットがあります。

一方で、文化や商習慣が日本とは大きく異なるため、現地の事情に詳しいパートナーを見つけることが成功の鍵となるでしょう。

海外不動産への投資を始める方法

実際に海外不動産投資を始めるには、いくつかの方法があります。

それぞれの方法にはメリット・デメリットがあるため、自分の経験値や語学力、投資目的に合わせて選ぶことが大切です。

現地の不動産会社を通じて購入する

現地の不動産会社と直接取引することで、豊富な物件情報の中から選べるというメリットがあります。

日本の会社を通さないため、仲介手数料を節約できることも魅力の一つです。

現地の市場動向や地域情報を詳しく聞けるため、より良い投資判断ができる可能性も高まります。

ただし、言語の壁や商習慣の違いから、トラブルに巻き込まれるリスクもあります。

現地の法律や税制を自分で調べる必要があり、上級者向けの方法といえるでしょう。

日本の海外不動産専門会社から購入する

日本の海外不動産専門会社を利用すれば、日本語でサポートを受けながら安心して投資を始められます。

現地の法制度や税制について詳しい説明を受けられ、契約書の翻訳サービスも提供してもらえます。

購入後の管理や売却時のサポートも受けられるため、初心者の方にはこの方法がおすすめです。

デメリットとしては、仲介手数料が発生することや、取り扱い物件が限定される場合があることが挙げられます。

会社選びは慎重に行い、実績や評判をしっかり確認してから依頼しましょう。

不動産投資ファンドを活用する

直接物件を購入するのではなく、不動産投資ファンドに出資する方法もあります。

少額から始められ、プロのファンドマネージャーが運用してくれるため、専門知識がなくても投資できます。

複数の物件に分散投資されるため、リスクも軽減されるというメリットがあります。

国によっては、REITのような上場型の不動産投資信託もあり、流動性も確保できます。

ただし、直接所有と比べて収益性が低くなる傾向があり、ファンドの運用方針に従う必要があるため、自由度は制限されます。

海外不動産投資に必要な初期費用シミュレーション

海外不動産投資を始める前に、どれくらいの資金が必要になるのか具体的にシミュレーションしておくことが重要です。

国内投資とは異なる費用項目もあるため、予想外の出費に慌てないよう、しっかりと計画を立てましょう。

物件購入価格と諸費用を計算する

海外不動産を購入する際の費用は、物件価格だけでなく、様々な諸費用を含めて計算する必要があります。

まず物件価格ですが、例えばフィリピンなら1,000万円から、アメリカなら3,000万円からが目安となります。

これに加えて、登記費用、弁護士費用、仲介手数料などの諸費用が物件価格の5~15%程度かかります。

さらに、現地での物件視察費用として、渡航費や滞在費で20~50万円程度を見込んでおくとよいでしょう。

為替手数料や海外送金手数料も意外とかさむため、総額の2~3%程度は余裕を持って準備しておくことをおすすめします。

維持管理費用を見積もる

物件を購入した後も、毎月または毎年かかる維持管理費用を考慮しておく必要があります。

管理会社への管理委託費は、家賃収入の5~10%程度が相場です。

固定資産税や都市計画税などの税金は国によって異なりますが、年間で物件価格の0.5~2%程度を見込んでおきましょう。

共益費や修繕積立金も毎月発生し、物件のグレードによって月額1~5万円程度かかることがあります。

これらの費用は、家賃収入がない期間でも支払い続ける必要があるため、キャッシュフローをしっかり計算しておくことが大切です。

予備資金の必要額を算出する

海外不動産投資では、予期せぬ出費に備えて十分な予備資金を確保しておくことが成功の秘訣です。

空室期間が長引いた場合に備えて、最低でも6か月分の維持費をカバーできる資金を用意しておきましょう。

大規模修繕や設備の故障に対応するため、物件価格の5~10%程度の修繕費用も別途確保しておくと安心です。

為替変動による損失をカバーするための余裕資金も、投資額の10~20%程度は持っておきたいところです。

結論として、物件価格の130~150%程度の総資金を準備できれば、安定した海外不動産投資をスタートできるでしょう。

なお、海外不動産を検討する前に日本での不動産投資ではどのくらいの自己資金が必要なのかを知りたい方は、以下の記事を是非ご参考ください。

海外不動産投資におすすめする人とは?

海外不動産投資は誰にでも向いているわけではありません。

成功する可能性が高い人には、いくつかの共通点があります。

ここでは、海外不動産投資に適している人の特徴を詳しく見ていきましょう。

融資を受けずに海外不動産を購入できる資金力を備えている人

海外不動産投資で最も重要なのは、十分な自己資金を持っていることです。

先ほどもお伝えしたように、日本の金融機関から海外不動産向けの融資を受けるのは簡単ではありません。

最低でも物件価格の70~100%を現金で用意できる資金力があれば、投資のチャンスを逃すことなく、良い物件を購入できるでしょう。

また、予期せぬ出費にも余裕を持って対応できるため、精神的にも安定した投資活動を続けられます。

資産に余裕がある方にとって、海外不動産投資は分散投資の有力な選択肢となるはずです。

将来的に海外移住を検討している人

リタイア後の海外移住を考えている方にとって、海外不動産投資は移住準備の第一歩となります。

投資用物件として購入し、将来的には自分で住むという選択も可能です。

国によっては、一定額以上の不動産を所有することで、長期滞在ビザや永住権を取得できる制度もあります。

例えばマレーシアのMM2Hビザや、ドバイの投資家ビザなどが代表的な例です。

移住前から現地の不動産市場に慣れ親しんでおけば、実際に移住した際もスムーズに生活を始められるでしょう。

現地での居住経験と地域に関する知識を持ち合わせている人

海外駐在の経験がある方や、頻繁に海外出張をしている方は、現地の事情に詳しいという大きなアドバンテージを持っています。

言語や文化、商習慣を理解していれば、現地の不動産会社や管理会社とも円滑にコミュニケーションを取れます。

どのエリアが発展しているか、どんな物件に需要があるかといった現地ならではの情報も把握しやすいでしょう。

留学経験がある方も、その国の生活環境や市場動向を理解しているため、投資判断がしやすくなります。

現地にビジネスパートナーや友人がいれば、物件管理や情報収集の面でも大きな助けとなるはずです。

よくある質問

海外不動産投資について、多くの方から寄せられる質問にお答えします。

投資を検討する際の参考にしてください。

まとめ

海外不動産投資は、日本国内では得られない高い収益性と資産分散効果を期待できる魅力的な投資手法です。

人口増加が続く国々では、キャピタルゲインとインカムゲインの両方を狙うことができ、長期的な資産形成に適しています。

ただし、融資の難しさや為替リスク、現地の法制度への対応など、国内投資にはない注意点も多く存在します。

成功のためには、契約内容の詳細な確認、十分な資金の準備、そして信頼できるパートナーの存在が欠かせません。

海外不動産投資を検討される際は、この記事で紹介したポイントを参考に、自分の資金力や投資目的に合った国・地域を選んでください。

リスクを適切に管理しながら、グローバルな視点で資産運用を行うことで、より豊かな将来を築いていきましょう。

コメント