世界の主要ヘッジファンドの平均的な運用成績が米株式指数を14年ぶりに上回ることがニュースになるなど、その活躍が目覚ましいヘッジファンド。

そんなヘッジファンドの堅調な運用と昨今の投資熱の高まりも相まって、ヘッジファンドでの資産運用を積極的に検討している方も少なくないはず。

しかし、ヘッジファンドを始める前には、税金の課税方法や税率、そして申告方法や納税方法の確認を怠ってはいけません。本記事では、ヘッジファンドの税金についてまとめましたので、是非チェックしてください。

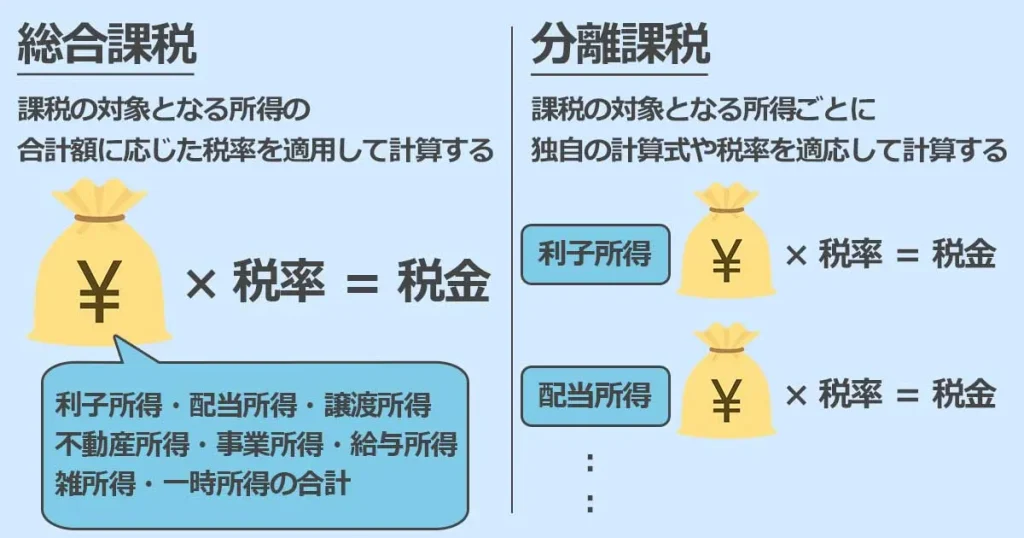

ヘッジファンドの課税方法は2種類ある

ヘッジファンド投資にかかる税金は、資産の預け先であるヘッジファンドから出金または解約をして利益が手元に戻って来た際に、その利益に対してかかります。

ヘッジファンドへの投資で得た利益への課税方式は以下の2つです。

- 分離課税

- 総合課税

続けて、上記2つの課税方法について詳しく解説していきます。

分離課税

国内に存在する多くのヘッジファンドは分離課税を採用しています。

税率は、所得税・復興特別所得税15.315%と住民税5%を合わせた計20.315%。

分離課税の場合、利益がどれだけ大きくても小さくても、一律にこの20.315%が課税されます。

- 計算例:ヘッジファンドで2000万円の利益が発生した場合。

2000万円(利益)× 20.315%(分離課税の税率)=406万3000円(分離課税)

分離課税を採用するヘッジファンドで2000万円の利益が発生した場合は、406万3000円を納税しなくてはいけません。

総合課税

総合課税は、国内の一部のヘッジファンドで採用されている課税方法です。

分離課税とは異なり税率は一律ではなく、課税の対象となる所得の合算所得(年収や投資収益、その他の所得など)に応じて課税されます。

つまり、所得が多ければ多いほど、支払う税金額が多くなるのです。

総合課税の計算方法は以下の通り。

- 総合課税の計算方法

(総合課税の対象となる所得の合計額 − 所得控除の合計額) × 所得税率 – 控除額 = 所得税額

また、総所得額に対する税率と控除額は以下の通り。

ちなみに税率は、所得控除の合計額を差し引いた総所得額の残額に対して乗じます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1000円~ 194万9000円まで | 5% | 0円 |

| 195万円 ~329万9000円まで | 10% | 97,500円 |

| 330万円 ~694万9000円まで | 20% | 427,500円 |

| 695万円 ~899万9000円まで | 23% | 636,000円 |

| 900万円 ~1799万9000円まで | 33% | 1,536,000円 |

| 1800万円 ~3999万9000円まで | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

- 計算例:所得控除の合計額を差し引いた総所得額が2000万円の場合。

上記「総所得額に対する税率と控除額」の表から、所得控除の合計額を差し引いた総所得額が2000万円の場合の税率は、40%だということが分かります。

これらをふまえて、総合課税の計算方法に当てはめると以下の通りです。

2000万円(所得控除の合計額を差し引いた総所得額)× 40%(所得税率) – 279万6000円(控除額)=520万4000円(所得税額)

この計算から、所得控除の合計額を差し引いた総所得額が2000万円の場合の所得税額は、520万4000円ということになります。

では次に、分離課税と総合課税の申告方法を見ていきましょう。

分離課税の申告方法

分離課税の申告方法は、以下の2つのケースによって変わりますので、一つずつ確認をします。

- 源泉分離課税を採用しているケース

- 申告分離課税を採用しているケース

源泉分離課税を採用しているケース

運用先のファンドが源泉分離課税を採用している場合、投資家は税金の申告は不要です。

所得を支払う者がその所得の支払の際に一定の税率で所得税を源泉徴収し、それだけで所得税の納税が完結するというものです。

引用:国税庁

つまり、投資家が預け先のヘッジファンドから出金または解約をした場合。

ヘッジファンドは投資家に対して利益を分配する際に税金分を差し引いて分配するため、投資家は税金の申告をする必要がありません。

源泉分離課税の損失申告の方法

では、課税方法が分離課税で、源泉分離課税を採用しているヘッジファンドで損失が出た場合、損失報告をする必要はあるのでしょうか。

上記の場合、損失が出た=そもそも利益が出ていませんので、投資家は損失の申告は不要となります。

申告分離課税を採用しているケース

運用先のヘッジファンドが申告分離課税を採用している場合、投資家は自分で税金の申告を行わなくてはいけません。

確定申告の際、ヘッジファンドで得た利益額を申告しましょう。

申告分離課税の損失申告の方法

申告分離課税を採用しているヘッジファンドでマイナスが発生した場合、投資家は自分でその旨を申告します。

確定申告の際、ヘッジファンドで減益となったマイナス額を申告しましょう。

申告を行うことで、翌年以降の3年間はマイナス分を繰り越し・相殺をすることが可能になります。

総合課税の申告方法

総合課税を採用しているヘッジファンドに投資している場合、税金を納めるための以下の手順を全て自分で行う必要があります。

国内では合同会社形式で運営しているヘッジファンドなどが総合課税となります。

| 順序 | 概要 |

|---|---|

| 1 | まず、以下8種類の課税対象項目の総所得額を計算します。 利子所得 配当所得 譲渡所得 不動産所得 事業所得 給与所得 雑所得 一時所得 (課税対象項目について詳しくは国税庁ホームページ) |

| 2 | ①の総所得金額から、以下の所得控除の合計額を控除 雑損控除 医療費控除 社会保険料控除 小規模企業共済等掛金控除 生命保険料控除 地震保険料控除 寄附金控除 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 配偶者控除 配偶者特別控除 扶養控除 基礎控除 (所得控除の種類について詳しくは国税庁ホームページ) |

| 3 | ②の残額に該当する税率をかける ※税率については「総所得額に対する税率と控除額」表を参照 |

| 4 | 確定申告用紙に必要事項を記入 |

| 5 | 確定申告用紙の提出 |

| 6 | 納税 |

損失報告の方法

総合課税を採用しているヘッジファンドでマイナスが発生したときは、確定申告書にマイナス金額を記載します。

総合課税では「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つは他の所得との損益通算が可能です。

ヘッジファンドへの投資で得た利益が「配当所得」や「雑所得」に当たる場合は、他の所得区分との損益通算はできませんが、アフィリエイトの収入など、その他の「雑所得」に該当する他の利益との相殺を行うことは可能です。

ヘッジファンド投資の利益がどの所得区分に当たるかは、事前にファンド側にしっかりとご確認ください。

確定申告後の納税方法

確定申告が終わったら、税金を納めます。納税方法は以下の6つです。

- 振替納税

- 電子納税(ダイレクト納税またはインターネットバンキング)

- クレジットカード納税

- スマホアプリ納税

- コンビニ振込

- 窓口納付

確定申告の申告期間と所得税の納税期間は毎年2月16日〜3月15日です。ご自身に合った方法で期間内に必ず申告・納税するようにしましょう。

注意|納税は国民の義務です

納税は国民の義務です。ヘッジファンドの運用で利益を得た場合には、税金を納める必要があります。

- 確定申告で申告する所得・・・1月1日から12月31日までに生じた所得

- 確定申告の申告期限・・・翌年の2月16日から3月15日まで

- 確定申告後の納税期限・・・翌年の2月16日から3月15日まで

確定申告書は、国税庁の窓口や、国税庁ホームページからも入手可能です。

書き終わった申告書類は郵送も可能ですが、上記e-Taxを利用すればインターネット上での申請もできるので便利ですよ。

また、税金について分からないことや詳しいことを聞きたい場合には、各ヘッジファンドへ直接確認することをおすすめしますが、専門的なことはファンドでも分からない場合があります。

その場合には、税金のプロである税理士や税務署への相談もご検討くださいね。

まとめ

ヘッジファンドで得られた利益に対する課税方法は、「分離課税」か「総合課税」のどちらかです。

どちらの課税方法がお得なのかは、投資家それぞれの環境によって異なります。

どちらを採用しているかは各ヘッジファンドによって異なるので、投資を始める前に必ず確認をしましょう.

既にヘッジファンドで運用をしている方は、運用レポートに記載されているはずですので、今一度確認をしてくださいね。

当サイトではヘッジファンドのお金に関するその他の記事もありますので、是非お見逃しなく。

コメント