法人の資産運用は、経営の安定と成長に欠かせない重要な戦略です。

低金利が続く現在、銀行預金だけでは余剰資金を効率的に活用できません。

しかし、法人資産運用には特有のリスクや税務上の注意点も存在します。

適切な運用方法を選択すれば、事業収益とは別の安定した収入源を確保でき、企業の財務基盤を強化できるでしょう。

この記事では、法人が資産運用を行う際の基本戦略から具体的な投資対象、成功事例まで幅広く解説していきます。

初めて法人資産運用を検討される方でも、順を追って理解できるよう分かりやすく説明しますので、自社に最適な運用方法を見つけてくださいね。

なぜ企業にとって資産運用が重要なのか?メリット・デメリットを紹介

企業経営において、本業の収益だけに頼るのはリスクが高い時代になりました。

特に現在のような低金利環境では、銀行に預けているだけでは資金を有効活用できているとは言えません。

法人資産運用は、余剰資金を活用して企業価値を高める重要な経営戦略の一つです。

ここでは、なぜ今、法人が資産運用に取り組むべきなのか、そのメリットとデメリットを詳しく見ていきましょう。

法人資産運用の必要性が高まっている

日本の金利環境を見ると、普通預金の金利は0.001%程度という歴史的な低水準が続いています。

仮に1億円を預けても、年間でわずか1万円しか利息がつかない計算になります。

物価上昇を考慮すると、実質的には資産価値が目減りしている状況と言えるでしょう。

さらに、経営環境の変化も無視できません。

グローバル化の進展や技術革新のスピードアップにより、企業は常に新たな投資機会を探る必要があります。

余剰資金を戦略的に運用することで、事業拡大のチャンスを逃さずに済むのです。

また、予期せぬ経済変動や災害などのリスクに備えるためにも、収益源の多様化は欠かせません。

本業一本に依存する経営では、業界全体が不況に陥った際に打つ手がなくなってしまいます。

法人が資産運用を行うメリットを解説

法人資産運用には、個人投資にはない独特のメリットがあります。

まず最大のメリットは、本業とは別の収益源を確保できることです。

配当金や利息収入、売却益などによって、安定的なキャッシュフローを生み出せます。

例えば、年利3%で運用できれば、1億円の余剰資金から年間300万円の収益が期待できます。

これは中小企業にとって決して小さくない金額でしょう。

税制面でのメリットも見逃せません。

運用で損失が出た場合、本業の利益と損益通算ができるため、法人税の負担を軽減できる可能性があります。

また、損失を翌期以降に繰り越すことも可能です。

さらに、資産運用を通じて得た知見やネットワークが、本業にプラスの影響を与えることもあります。

投資先企業との業務提携や、新たなビジネスチャンスの発見につながるケースも少なくありません。

法人が資産運用を行うデメリットを解説

もちろん、法人資産運用にはリスクも存在します。

慎重に検討すべきデメリットを確認しておきましょう。

最も大きなリスクは、投資した資金が減少する可能性があることです。

株式市場の暴落や為替変動により、短期間で大きな損失を被ることもあります。

本来事業に使うべき資金を失ってしまえば、経営に深刻な影響を与えかねません。

また、運用には専門知識と管理コストが必要です。

投資判断を誤らないためには、市場動向の分析や財務諸表の読み解きなど、高度なスキルが求められます。

外部の専門家に委託する場合でも、手数料や報酬などのコストが発生します。

流動性の問題も無視できません。

不動産投資や一部の金融商品では、すぐに現金化できない場合があります。

急な資金需要が生じた際、損失覚悟で売却せざるを得ない状況に陥る可能性もあるでしょう。

法人資産運用を成功させるための基本戦略

資産運用で失敗する法人の多くは、明確な戦略を持たずに始めてしまうケースがほとんどです。

成功する法人資産運用には、しっかりとした基本戦略が不可欠です。

ここでは、多くの企業が実践して成果を上げている3つの重要な戦略について解説します。

長期的な視点で運用計画を策定する

短期的な利益を追求すると、かえって大きな損失を招くことがあります。

法人資産運用では、5年、10年といった長期スパンで考えることが重要です。

長期運用なら一時的な市場の変動に振り回されることなく、安定した収益を期待できます。

例えば、日経平均株価は短期的には大きく上下しますが、10年という長期で見れば、多くの期間でプラスのリターンを実現しています。

運用計画を立てる際は、まず企業の将来ビジョンを明確にしましょう。

3年後に新工場を建設する予定があるなら、その時期に合わせて資金を確保できるような運用方法を選択する必要があります。

逆に、10年以上使う予定のない余剰資金なら、より積極的な運用も検討できるでしょう。

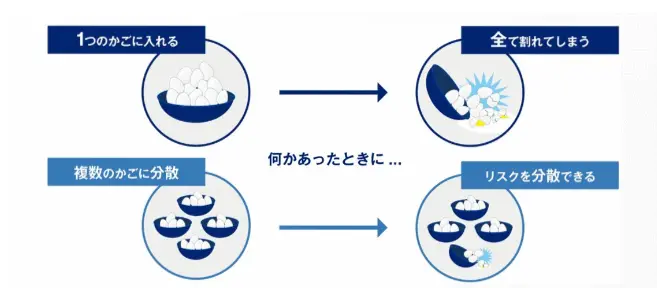

分散投資によってリスクを抑える

「すべての卵を一つのカゴに入れるな」という投資の格言があります。

これは分散投資の重要性を表した言葉です。

一つの投資先に集中すると、その投資先が不調になった時、大きな損失を被ってしまいますが、異なる値動きをする複数の資産に分散投資することで、リスクを大幅に軽減できるということを表しています。

具体的には、株式と債券、国内資産と海外資産、成長株と安定株といった組み合わせが考えられます。

例えば、株式50%、債券30%、不動産投資信託20%という配分にすれば、どれか一つが下落しても、他の資産がカバーしてくれる可能性があります。

業種や地域の分散も忘れてはいけません。

IT企業の株式ばかり保有していると、IT業界全体が不況になった時に大きなダメージを受けます。

製造業、サービス業、金融業など、様々な業種に投資することでリスクを分散させましょう。

定期的なリバランスを行う

リバランスとは、運用している資産の配分比率を定期的に見直し、調整することです。

市場の変動により、当初決めた資産配分は時間とともに崩れていきます。

年に1〜2回はポートフォリオを確認し、必要に応じて売買を行い、元の配分に戻すことが大切です。

仮に株式60%、債券40%で運用を始めたとしましょう。

1年後、株価が上昇して株式70%、債券30%になっていたら、株式を一部売却して債券を買い増し、元の比率に戻します。

これにより「高値で売り、安値で買う」という理想的な投資行動が自然にできるのです。

リバランスのタイミングは、定期的に行う方法と、一定の乖離が生じた時に行う方法があります。

どちらを選ぶにせよ、感情に左右されず機械的に実行することが成功の秘訣です。

市場が好調な時ほど、リバランスの重要性を忘れがちになるので注意しましょう。

法人資産運用を始める前に準備すべきことは?手順を解説

いきなり資産運用を始めてしまうと、思わぬ失敗を招くことがあります。

法人資産運用を成功させるには、事前の準備が何より大切です。

ここでは、運用を開始する前に必ず確認しておくべき5つのステップを順番に解説していきます。

財務状況の把握と評価を行う

まずは自社の財務状況を正確に把握することから始めましょう。

貸借対照表や損益計算書を詳しく分析し、現在の資産と負債のバランスを確認します。

特に重要なのは、流動比率や自己資本比率などの財務指標をチェックすることです。

流動比率が150%以上、自己資本比率が40%以上あれば、比較的安心して資産運用に取り組めるでしょう。

これらの数値が低い場合は、まず財務体質の改善を優先すべきかもしれません。

過去3年間のキャッシュフローも確認しておきたいポイントです。

季節変動や取引先の支払いサイクルを把握することで、どの程度の資金を運用に回せるか判断できます。

余剰資金の活用方法を決定する

運用に使える余剰資金の金額を明確にすることは、とても重要なステップです。

一般的に、運転資金の3〜6ヶ月分は手元に残しておくことが推奨されています。

緊急時の資金需要に対応できるよう、十分な流動性を確保した上で運用額を決定しましょう。

例えば、月間の運転資金が5,000万円の企業なら、最低でも1億5,000万円は預金として確保しておきたいところです。

それを超える部分が、資産運用に回せる余剰資金となります。

余剰資金の使い道は、短期・中期・長期に分けて考えると良いでしょう。

1年以内に使う可能性がある資金は流動性の高い商品で、5年以上使わない資金はより積極的な運用を検討できます。

運用目標とリスク許容度を明確にする

何のために資産運用を行うのか、具体的な目標を設定することが大切です。

「年間で500万円の運用益を得たい」「5年後に設備投資資金として1億円を準備したい」など、数値目標を明確にしましょう。

目標が明確になれば、それに適した運用方法を選択できます。

同時に、どの程度の損失まで許容できるかも決めておく必要があります。

年間で元本の10%までの損失なら経営に影響がないのか、それとも5%が限界なのですか。

この許容度によって、選ぶべき投資商品は大きく変わってきます。

リスク許容度は、企業の成長段階や業界の特性によっても異なります。

安定した収益基盤がある企業なら、ある程度のリスクを取ることも可能でしょう。

税務・法務面の準備を整える

法人の資産運用では、税務処理が個人とは大きく異なります。

運用益は法人税の課税対象となり、税率は21%~34%程度になることを理解しておきましょう。

一方で、損失が出た場合は事業所得と損益通算できるため、節税効果も期待できます。

会計処理の方法も事前に確認が必要です。

有価証券の評価方法や、配当金の計上タイミングなど、経理部門と綿密に打ち合わせをしておきましょう。

特に上場企業では、四半期ごとの決算に影響するため、より慎重な対応が求められます。

また、定款に資産運用に関する記載があるか確認することも忘れてはいけません。

必要に応じて定款変更の手続きを行い、株主総会での承認を得ておくことで、後々のトラブルを防げます。

社内の運用体制を構築する

資産運用を成功させるには、適切な社内体制の構築が欠かせません。

誰が運用の責任者となり、どのような手順で投資判断を行うのか。

運用ルールを明文化し、承認プロセスを明確にすることで、属人的な判断を避けることが可能となります。

中小企業の場合、経営者が直接運用を担当することも多いでしょう。

しかし、できれば財務担当者や外部アドバイザーを含めた運用委員会を設置することをおすすめします。

複数の視点から検討することで、より適切な投資判断ができるようになるでしょう。

運用状況の報告体制も重要です。

月次や四半期ごとに運用成績をレポートにまとめ、取締役会で共有する仕組みを作りましょう。

透明性の高い運用体制は、社内外からの信頼獲得にもつながります。

さらに、緊急時の対応マニュアルも準備しておきたいところです。

市場が急変した際に、誰がどのような判断を下すのか、事前に決めておくことで冷静な対応が可能になります。

法人向け資産運用のおすすめ投資対象7選

法人が選べる投資対象は実に多様です。

それぞれに特徴があり、メリット・デメリットも異なります。

ここでは、多くの企業が実際に活用している7つの投資対象について、具体的に解説していきます。

自社の状況に合った投資先を見つける参考にしてください。

債券での運用

債券は、国や地方自治体、企業などが資金調達のために発行する有価証券です。

満期まで保有すれば元本が戻ってくる仕組みで、その間は定期的に利子を受け取れます。

元本割れのリスクが比較的低く、安定した収益を求める法人に適しています。

国債なら、10年物で年利0.5%程度の利回りが期待できます。

社債の場合は、発行企業の信用力により利回りが変わりますが、優良企業なら1〜2%程度の利回りが見込めるでしょう。

ただし、金利が上昇すると債券価格は下落する特性があります。

また満期前に売却する場合は、損失が発生する可能性もあるため注意が必要です。

国債について詳しくは以下の記事をご参考ください。

社債について詳しくは以下の記事をご参考ください。

投資信託での運用

投資信託は、プロのファンドマネージャーが投資家から集めた資金を運用する金融商品です。

少額から始められ、自動的に分散投資ができるため、運用の知識が少ない法人でも取り組みやすい投資対象といえるでしょう。

インデックス型なら年間0.1〜0.3%程度の低コストで運用できます。

アクティブ型は年間1〜2%の手数料がかかりますが、市場平均を上回るリターンを狙えることもあります。

法人の場合、分配金を再投資することで複利効果を最大限に活かせます。

ただし、元本保証はないため、基準価額の変動により損失が生じる可能性もあることを理解しておきましょう。

不動産での運用

不動産投資は、賃料収入という安定したキャッシュフローが魅力的な投資方法です。

オフィスビルや商業施設、賃貸マンションなどを所有し、テナントから家賃を得ることで、長期的に安定した収益を確保できます。

都心の優良物件なら、年間4〜6%の利回りが期待できるでしょう。

また、インフレに強いという特徴もあります。

物価が上昇すれば、それに連動して家賃も上げやすくなるためです。

一方で、初期投資が大きく、維持管理にもコストがかかります。

空室リスクや、建物の老朽化による修繕費用も考慮する必要があるでしょう。

REITという不動産投資信託を活用すれば、少額から不動産投資に参加できるため、こちらも選択肢として検討する価値があります。

不動産投資では自己資金がいくら必要なのか気になる方は以下の記事をご参考ください。

リース事業での運用

リース事業への投資は、法人ならではの運用方法として注目されています。

航空機や船舶、建設機械などの高額な資産をリース会社と共同で購入し、運用益を得る仕組みです。

減価償却を活用した節税効果が大きく、安定した収益も期待できます。

オペレーティングリースなら、年間6〜8%程度の利回りが見込めることもあります。

特に航空機リースは需要が安定しており、10年程度の長期契約が一般的です。

契約期間中は固定収入が得られるため、収支計画を立てやすいというメリットがあります。

ただし、最低投資金額が数千万円からと高額になることが多く、中小企業には手が出しにくい面もあります。

また、為替リスクや借手の信用リスクも考慮する必要があるでしょう。

株式での運用

株式投資は、企業の成長に応じて大きなリターンが期待できる投資方法です。

配当金という定期的な収入に加え、株価上昇による売却益も狙えます。

業界動向や企業分析に自信がある法人なら、積極的に検討したい投資対象といえるでしょう。

日本の優良企業株なら、配当利回り2〜3%程度が一般的です。

成長株に投資すれば、数年で株価が2倍、3倍になることも珍しくありません。

自社と関連のある業界の株式なら、ビジネス上のシナジー効果も期待できます。

しかし、株価は日々大きく変動します。

リーマンショックのような金融危機が起こって株価が下落すれば、短期間で資産が半減することもあるため、リスク管理は欠かせません。

現物資産での運用

金やプラチナなどの貴金属は、株式や債券とは異なる値動きをする特徴があります。

経済危機や地政学リスクが高まると価格が上昇する傾向があり、ポートフォリオの安定性を高める役割を果たしてくれます。

金は「有事の金」と呼ばれ、世界的な不安定要因が生じると需要が高まります。

過去20年間で金価格は約5倍に上昇しており、長期保有による値上がり益も期待できるでしょう。

ただし、金そのものは利息や配当を生みません。

保管コストもかかるため、収益性という点では他の投資対象に劣ります。

全体の運用資産の5〜10%程度を目安に、リスクヘッジの一環として組み入れることをおすすめします。

生命保険・損害保険での運用

法人向けの生命保険は、リスク管理と資産運用を兼ねた商品として活用できます。

経営者や役員を被保険者とすることで、万が一の際の事業継続資金を確保しながら、解約返戻金を活用した資産形成も可能です。

養老保険や終身保険なら、保険料の一部を損金算入できる場合があります。

10年、20年という長期で見れば、解約返戻率が100%を超える商品も多く、実質的に貯蓄機能を持った運用商品として機能します。

従業員の福利厚生としても活用できるため、人材確保という観点からもメリットがあります。

ただし、途中解約すると元本割れすることが多いため、長期的な資金計画が必要です。

保険商品は複雑なものが多いので、専門家のアドバイスを受けながら選択することが大切でしょう。

法人資産運用の成功事例と運用実績

実際に資産運用で成果を上げている企業の事例を知ることは、とても参考になります。

企業規模や業種によって適した運用方法は異なりますが、成功している企業には共通点があります。

ここでは、具体的な成功事例と運用実績を見ていきましょう。

中小企業の資産運用成功事例を紹介

従業員50名の製造業A社は、3年前から余剰資金2億円の運用を始めました。

最初は銀行預金だけでしたが、投資信託と社債を組み合わせた運用に切り替えたところ、年間400万円の運用益を安定的に得られるようになりました。

成功のポイントは、無理のない範囲から始めたことです。

全額を一度に投資するのではなく、半年かけて段階的に投資額を増やしていきました。

市場の動きを見ながら、徐々に運用に慣れていったことが功を奏したのです。

また、地域の商工会議所が主催する資産運用セミナーに積極的に参加し、知識を深めたことも大きかったといいます。

同じような規模の企業と情報交換することで、実践的なノウハウを得られたそうです。

大企業の資産運用成功事例を紹介

売上高500億円のIT企業B社では、100億円規模の資産運用を行っています。

専門の財務チームを設置し、株式30%、債券40%、不動産20%、その他10%という分散投資を実施します。

過去5年間の平均利回りは4.5%を達成しています。

B社の特徴は、四半期ごとに運用方針を見直していることです。

市場環境の変化に柔軟に対応し、リスクが高まったと判断すれば、すぐに安全資産の比率を高めます。

2020年のコロナショック時も、事前に現金比率を高めていたため、影響を最小限に抑えられました。

さらに、ESG投資にも力を入れており、企業イメージの向上にもつながっています。

環境関連の投資信託や、社会貢献度の高い企業の株式を積極的に組み入れることで、ステークホルダーからの評価も高まっているといいます。

業種別の運用実績と特徴を解説

業種によって、適した資産運用の方法は異なります。

製造業では設備投資のタイミングを考慮し、流動性の高い商品を中心に運用する傾向があります。

一方、サービス業は比較的キャッシュフローが安定しているため、長期的な視点で積極的な運用を行うケースが多く見られます。

小売業の場合、季節変動が大きいため、短期の定期預金や債券を活用することが一般的です。

繁忙期に備えて、いつでも現金化できる体制を整えておく必要があるためです。

建設業では、プロジェクトの受注状況により資金需要が大きく変動します。

そのため、3ヶ月から1年程度の短期運用と、5年以上の長期運用を明確に分けて管理している企業が成功しています。

短期資金は流動性重視、長期資金は収益性重視という使い分けが重要になります。

法人の資産運用で注意すべきポイントとは?

資産運用で失敗する企業には、共通した落とし穴があります。

せっかく運用を始めても、基本的な注意点を見落としていると、思わぬトラブルに巻き込まれることがあります。

ここでは、法人が資産運用を行う際に特に気をつけるべき3つのポイントを解説します。

流動性のある商品選びに注意する

企業経営では、予想外のタイミングで資金が必要になることがあります。

取引先からの大型受注や、設備の故障による緊急修理など、急な出費は避けられません。

すぐに現金化できる流動性の高い商品を、ポートフォリオの一定割合に組み入れておくことが重要です。

流動性が高い商品には、上場株式や公社債、投資信託などがあります。

これらは市場で売買されているため、必要な時にすぐ換金できます。

一方、不動産や未上場株式、一部の保険商品などは、売却に時間がかかったり、解約時に大きな損失が発生したりする可能性があります。

理想的なのは、運用資産の30〜50%程度を流動性の高い商品で保有することです。

残りの部分で、より高い収益を狙う長期投資を行うという使い分けが大切でしょう。

過剰な投資リスクに注意する

高いリターンを求めるあまり、過度なリスクを取ってしまう企業は少なくありません。

特に、運用が順調な時期ほど油断しやすく、気がつけば企業の存続を脅かすほどの投資をしていたというケースもあります。

余剰資金だからといって、全額を投資に回すのは危険です。

最悪のシナリオを想定し、投資額の30〜50%が失われても経営に影響がない範囲で運用することをおすすめします。

レバレッジを効かせた取引も慎重に検討すべきです。

FXや信用取引は短期間で大きな利益を得られる可能性がある反面、損失も拡大しやすくなります。

法人の資産運用では、堅実な方法を選択することが長期的な成功につながります。

税務・経理処理の確認に注意する

法人の資産運用では、税務処理が個人とは大きく異なることを理解しておく必要があります。

運用益は法人税の課税対象となり、実効税率は約30%前後になることが一般的です。

個人の分離課税20.315%と比べると、税負担は重くなります。

有価証券の評価方法も重要なポイントです。

移動平均法や総平均法など、採用する方法によって決算時の評価額が変わってきます。

一度選択した方法は継続して適用する必要があるため、事前に税理士と相談して決めておきましょう。

また、運用損失が発生した場合の処理も確認が必要です。

本業の利益と損益通算できるケースもあれば、できないケースもあります。

投資を始める前に、必ず専門家に確認し、適切な会計処理ができる体制を整えておくことが大切です。

法人に最適な資産運用方法の選び方

企業の状況や目的によって、選ぶべき資産運用の方法は変わってきます。

自社にとって最適な運用方法を見つけるには、まず現在の経営状況と将来の目標を明確にすることが大切です。

ここでは、3つのタイプ別に適した運用方法を提案していきます。

資産運用の経験が少ない法人向けの選び方

初めて資産運用に取り組む企業は、まず低リスクの商品から始めることをおすすめします。

いきなり複雑な金融商品に手を出すと、思わぬ損失を被る可能性があります。

国債や定期預金、格付けの高い社債など、元本の安全性が高い商品で運用の基礎を学びましょう。

最初の1年間は、余剰資金の30%程度を目安に運用を始めてみてください。

例えば、1億円の余剰資金があるなら、3,000万円から始めるといった具合です。

運用に慣れてきたら、徐々に投資額を増やし、投資信託やREITなどの商品も検討していきます。

また、専門家のサポートを受けることも重要です。

証券会社の担当者やIFAに相談しながら、自社に合った運用プランを作成してもらいましょう。

月1回程度の定期的な面談を設定し、市場動向や運用成績について説明を受けることで、知識も自然と身についていきます。

追加収益を重視する法人向けの選び方

本業以外の収益源を積極的に求める企業には、ある程度のリスクを取った運用が適しています。

株式投資や不動産投資、高利回りの社債など、年間3〜5%以上のリターンが期待できる商品を中心にポートフォリオを組むことができます。

ただし、すべてを高リスク商品に投資するのは危険です。

例えば、株式40%、不動産30%、債券20%、現預金10%といったバランスを保つことで、リスクとリターンの最適化を図れるでしょう。

成長企業の株式や、新興国の債券などは価格変動が大きいものの、長期的には高いリターンが期待できます。

為替ヘッジの有無など、細かい条件も検討しながら、収益性の高い運用を目指しましょう。

本業の収益変動を抑えたい法人向けの選び方

季節変動が大きい業種や、景気の影響を受けやすい企業では、安定性を重視した運用が必要です。

本業の収益が不安定な時期でも、資産運用からの収入で経営を支えられるような商品選びが重要になります。

配当や利息が定期的に入る商品を中心に選ぶと良いでしょう。

高配当株式や債券、配当重視型の投資信託などが該当します。

年4回の配当がある株式なら、3ヶ月ごとに安定した収入を得られます。

また、本業と逆相関の関係にある資産を組み入れることも効果的です。

例えば、輸出企業なら円高に強い内需関連株、観光業なら不況に強い生活必需品セクターの株式といった具合です。

これにより、本業が不調な時でも、運用収益でカバーできる体制を作れます。

資産運用を行うときは専門家への相談がおすすめ

法人の資産運用は、個人投資とは異なる専門知識が必要になります。

市場の動向を読み解く力だけでなく、税務や会計処理の知識も求められます。

成功している企業の多くは、専門家のアドバイスを活用しながら運用を行っています。

ここでは、なぜ専門家への相談が重要なのか、どのような相談先があるのかを詳しく見ていきましょう。

法人資産運用を専門家に相談する重要性

資産運用の世界は、日々変化しています。新しい金融商品が次々と登場し、規制や税制も頻繁に改正されます。

本業で忙しい経営者が、これらすべてを把握するのは現実的ではありません。

専門家に相談することで、最新の情報を踏まえた適切な投資判断ができるようになります。

専門家は、企業の財務状況を分析し、リスク許容度に応じた運用プランを提案してくれます。

例えば、「今は金利上昇局面なので債券の比率を下げましょう」といった具体的なアドバイスがもらえます。

市場が急変した時も、冷静な判断をサポートしてくれるでしょう。

また、運用成績の分析や報告書の作成も任せられます。

取締役会への報告資料を準備してもらえば、経営陣への説明もスムーズに進みます。

専門家のお墨付きがあることで、社内の合意形成も得やすくなるはずです。

IFAの活用方法とメリットを解説

IFA (独立系ファイナンシャルアドバイザー) は、特定の金融機関に属さない資産運用の専門家です。

銀行や証券会社の営業担当と違い、販売ノルマに縛られることなく、中立的な立場から最適な商品を提案してくれます。

IFAの大きなメリットは、複数の金融機関の商品を比較検討できることです。

A証券の投資信託、B銀行の定期預金、C社の保険商品といった具合に、各社の良い商品を組み合わせた提案が受けられます。

これにより、より効率的な運用が可能になります。

長期的な関係を築けることもIFAの特徴です。

金融機関の担当者は異動がありますが、IFAなら同じアドバイザーが継続的にサポートしてくれます。

企業の成長段階に応じて、運用方針を柔軟に見直していくことができるでしょう。

最適な相談先を紹介

法人資産運用の相談先として、主に銀行、証券会社、IFAの3つが挙げられます。

それぞれに特徴があるため、自社のニーズに合った相談先を選ぶことが成功への第一歩となります。

銀行は、融資取引がある企業にとって身近な存在です。

ただし、取り扱い商品が限定的で、主に自行の商品を中心に提案される傾向があります。

安定性を重視する企業には向いていますが、積極的な運用には物足りないかもしれません。

証券会社は、豊富な商品ラインナップと専門性の高さが魅力です。

市場分析レポートも充実しており、タイムリーな情報提供が受けられます。

ただし、手数料が比較的高く、営業ノルマの影響を受ける可能性もあります。

IFAは、中立的な立場から幅広い商品を提案してくれます。

特に、複数の金融機関と取引がある企業や、オーダーメイドの運用プランを求める企業におすすめです。

相談料がかかる場合もありますが、その分、質の高いアドバイスが期待できるでしょう。

よくある質問

法人資産運用について、多くの経営者から寄せられる質問をまとめました。

これから運用を始める企業の参考になるよう、よくある疑問にお答えします。

まとめ

法人資産運用は、企業の持続的な成長と安定経営を実現するための重要な戦略です。

低金利環境が続く中、余剰資金を銀行に預けているだけでは、企業価値を高めることはできません。

適切な資産運用により、本業以外の収益源を確保し、経営基盤を強化することができます。

成功のカギは、自社の財務状況を正確に把握し、リスク許容度に応じた運用計画を立てることです。

長期的な視点での運用、分散投資によるリスク管理、定期的なリバランスという基本戦略を守りながら、段階的に運用を進めていきましょう。

投資対象は債券、投資信託、不動産、株式など多岐にわたります。

それぞれの特徴を理解し、自社の状況に合った商品を選択することが大切です。

初めての運用なら、まず安全性の高い商品から始め、徐々に運用の幅を広げていくことをおすすめします。

何より重要なのは、専門家のサポートを受けることです。

IFAや証券会社などの専門家に相談しながら、最適な運用プランを構築してください。

法人資産運用を通じて、企業の未来をより確かなものにしていきましょう。

コメント