「社債の買い方について興味はあるけれど、どこから始めればいいか分からない」

と悩んでいませんか。

社債は企業が発行する債券で、定期的な利息収入と満期時の元本返済が期待できる魅力的な投資商品です。

しかし初めて社債投資を検討する方にとって、社債の買い方や証券会社での手続き、銘柄選びの基準など、不明な点が多いのも事実でしょう。

特に個人向け社債は選択肢が限られており、購入タイミングや最低投資金額なども事前に把握しておく必要があります。

この記事では、社債の基本的な仕組みから具体的な買い方、種類ごとの特徴、さらに他の投資商品との比較まで詳しく解説していきます。

初心者の方でも社債の買い方を理解できるよう、実際の手順を一つずつ丁寧に説明しますので、最後まで読んで自分に合った社債投資を始めてください。

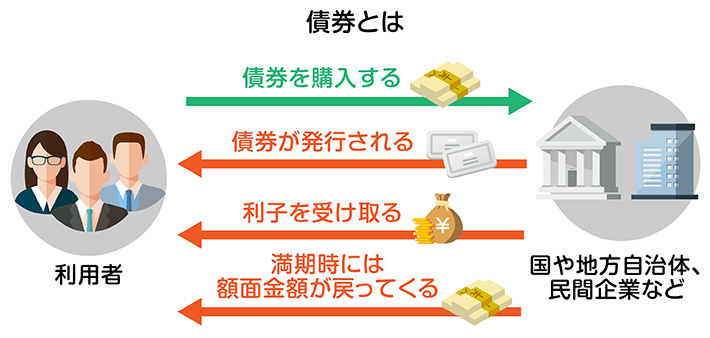

社債とは企業が資金調達のために発行する債券のこと

社債について理解を深めることは、適切な買い方を知るための第一歩となります。

企業が事業拡大や設備投資のための資金を調達する際、銀行からの融資以外にも、投資家から直接お金を集める方法があります。

それが社債の発行です。

投資家にとって社債は、満期まで保有すれば元本が返ってくる比較的安全な投資商品として人気があります。

社債の基本的な仕組み

社債の仕組みは定期預金と似ているところがあり、初心者でも理解しやすい金融商品といえるでしょう。

投資家が社債を購入すると、企業から定期的に利息(クーポン)を受け取ることができます。

例えば、100万円で年利2%の社債を購入した場合、毎年2万円の利息収入が得られるわけです。

満期が来れば投資した元本が全額返済されるため、株式のような大きな値動きリスクを避けながら資産運用ができるのが特徴です。

社債には発行体の信用力を示す「格付け」が付与されており、BBB以上の格付けを持つ債券は投資適格債として扱われます。

ただし、発行企業が経営破綻した場合には元本や利息が支払われないリスクもあるため、社債の買い方を学ぶ際は発行体の財務状況も確認することが大切です。

社債と株式投資の違い

社債と株式は同じ企業が発行する有価証券ですが、投資商品としての性質は大きく異なります。

| 項目 | 社債 | 株式 |

|---|---|---|

| 返済義務 | あり(満期に元本返済) | なし |

| 収益の種類 | 利息収入(固定) | 配当金・売却益(変動) |

| リスクの 大きさ | 比較的低い | 高い |

| 企業破綻時の 優先順位 | 高い(債権者として優先) | 低い(残余財産の分配) |

最も重要な違いは、社債には返済義務があるのに対し、株式には返済義務がないという点でしょう。

社債の買い方を検討する際、この安定性は大きなメリットとなります。

企業が倒産した場合でも、債権者である社債保有者への弁済が株主より優先されるため、投資資金を回収できる可能性は株式より高いです。

また株価のように日々変動することがないため、精神的な負担も少なく済むでしょう。

その一方で、株式投資のような大きなキャピタルゲインは期待できません。

証券会社経由で行う社債の買い方

社債の買い方を実践するには、まず証券会社での手続きが必要になります。

実際の購入プロセスは思っているより簡単で、基本的には3つのステップで完了します。

ただし証券会社によって取り扱う社債の種類や数が異なるため、事前の下調べが重要になってきます。

証券会社で口座開設を行う

社債投資を始める第一歩は、証券会社に口座を開設することから始まります。

口座開設はオンラインで完結できる証券会社が増えており、スマートフォンだけで手続きが済むケースも多くなりました。

社債の買い方で重要なのは、証券会社選びです。

なぜなら、個人向け社債の取り扱い数は証券会社によって大きく差があるからです。

大手証券会社や社債の引き受けに強い証券会社を選ぶと、購入できる社債の選択肢が広がります。

口座開設に必要な書類は、本人確認書類(運転免許証やマイナンバーカード)と、場合によってはマイナンバー確認書類です。

申し込みから口座開設完了まで、早ければ2~3営業日程度で手続きが完了します。

社債の注文手続きを進める

口座開設が完了したら、いよいよ社債の注文手続きに入ります。

新規発行される社債(新発債)の場合、募集期間内に申し込む必要があるため、タイミングが重要です。

人気の高い社債は募集開始から数時間で売り切れることもあるので、事前に募集スケジュールをチェックしておきましょう。

注文方法は証券会社のウェブサイトやアプリから簡単に行えます。

購入したい社債を選んで、購入金額を入力するだけです。

既に発行されている既発債を購入する場合は、証券会社の在庫状況を確認する必要があります。

社債の買い方で注意したいのは、最低購入金額が100万円単位に設定されているケースが多いという点です。

購入に必要な資金を準備する

社債購入の最終ステップは、証券口座への入金です。

多くの証券会社では、購入申し込み前に必要資金を口座に入金しておく必要があります。

入金方法は銀行振込やインターネットバンキングが一般的で、即時入金サービスを利用すれば手数料無料で入金できる証券会社も増えています。

社債の買い方で見落としがちなのが、購入時にかかる経過利息です。

既発債を購入する場合、前回の利払い日から購入日までの利息を売り手に支払う必要があるため、表示価格より少し多めの資金が必要になります。

資金準備の際は、購入代金の他に数パーセント程度の余裕を持たせておくと安心でしょう。

社債の種類と特徴を解説

社債にはいくつかの種類があり、それぞれ異なる特徴を持っています。

社債の買い方を考える上で、自分の投資目的やリスク許容度に合った種類を選ぶことが重要になってきます。

ここでは代表的な3つの社債について、その特徴とメリット・デメリットを見ていきましょう。

普通社債の特徴を理解する

普通社債は、最もスタンダードなタイプの社債で、ストレート・ボンド(SB)とも呼ばれます。

満期まで一定の利息を受け取り、満期時に元本が返済されるというシンプルな仕組みが特徴です。

普通社債の買い方は比較的分かりやすく、投資初心者にもおすすめできる商品といえるでしょう。

利率は発行時に固定されるため、金利変動の影響を受けることなく、安定した収益を期待できます。

例えば年利1.5%の5年物普通社債を100万円購入した場合、毎年1万5,000円の利息を5年間受け取れます。

ただし、途中で売却する場合は市場価格での取引となるため、購入時より低い価格になる可能性もある点には注意が必要です。

転換社債の仕組みを把握する

転換社債(CB債)は、一定の条件で発行企業の株式に転換できる権利が付いた社債です。

社債としての安定性と、株式投資の成長性を併せ持つハイブリッド型の投資商品として注目されています。

株価が上昇した時は株式に転換して利益を狙い、株価が低迷している時は社債として保有し続けるという選択ができます。

転換社債の買い方で重要なのは、転換価格と現在の株価との関係を理解することです。

例えば転換価格が1,000円で設定されている場合、株価が1,200円まで上昇すれば、転換することで20%の利益が見込めます。

一方で、転換社債の利率は普通社債より低めに設定されることが多いため、利息収入を重視する投資家には向かないかもしれません。

劣後債の利回りと特性を確認する

劣後債は、企業が破綻した際の弁済順位が普通社債より劣後する社債です。

リスクが高い分、普通社債より高い利回りが設定されるのが大きな特徴となっています。

劣後債の買い方を検討する際は、高い利回りの裏にあるリスクを十分理解することが大切です。

例えば、同じ企業が発行する普通社債の利率が年1.0%の場合、劣後債では年2.0%以上の利率が設定されることもあります。

金融機関が発行する劣後債は、自己資本比率の規制上、一定の条件を満たせば自己資本として計上できるため、銀行や保険会社からの発行が多く見られます。

ただし万が一発行体が破綻した場合、普通社債の投資家への返済が優先されるため、元本を回収できないリスクが高まります。

社債投資で得られる安定利回りのメリット・魅力

社債投資の最大のメリット・魅力は、何といっても安定した利回りを期待できることでしょう。

株式のような激しい値動きに一喜一憂することなく、着実に資産を増やしていけるのが社債の良さです。

社債の買い方を学ぶ多くの投資家が、この安定性に魅力を感じています。

預金や国債より高い利回りを期待できる

現在の日本では、銀行の定期預金金利は年0.002%程度という超低金利が続いています。

これに対して社債は、年1%から3%程度の利回りが期待できる商品も珍しくありません。

100万円を運用した場合を比較すると、定期預金では年間20円しか利息がつきませんが、年利2%の社債なら2万円の利息収入が得られます。

国債と比較しても、社債の方が有利なケースが多いです。

10年物国債の利回りが0.5%程度の時でも、同じ期間の社債なら1.5%以上の利回りを提供することがあります。

社債の買い方を検討する際、この利回りの差は長期的に大きな違いを生み出します。

ただし、高い利回りには相応のリスクが伴うことも理解しておきましょう。

満期まで保有すれば元本が返済される

社債投資の安心感を支える要素として、満期時の元本返済が約束されている点が挙げられます。

投資信託や株式では元本保証はありませんが、社債は発行企業が健全である限り、投資した金額がそのまま戻ってきます。

例えば5年満期の社債を購入した場合、5年後には確実に元本が返ってくるという安心感があります。

この特性により、将来の大きな支出に備えた資産運用にも適しています。

子供の教育資金や住宅購入の頭金など、使う時期が決まっているお金の運用に社債は向いているでしょう。

社債の買い方を理解すれば、リスクを抑えながら確実性の高い運用が可能になります。

計画的な資産運用を実現できる

社債は満期と利率があらかじめ決まっているため、将来の収益を正確に計算できます。

これはライフプランに沿った計画的な資産運用を可能にする大きなメリットです。

例えば年利2.5%の10年物社債を500万円購入した場合、毎年12万5,000円の利息収入が10年間続き、満期時には元本500万円が戻ってきます。

このように収入の見通しが立てやすいため、老後の生活設計にも組み込みやすいのです。

社債の買い方をマスターして複数の社債に分散投資すれば、満期を段階的に設定することで、定期的な元本の回収も可能になります。

退職金の運用など、まとまった資金を安定的に運用したい方にとって理想的な選択肢といえるでしょう。

社債投資で注意すべきデメリット・リスク

社債投資には魅力的なメリットがある一方で、いくつか気をつけるべき点も存在します。

社債の買い方を学ぶ上で、これらのデメリットやリスクを事前に把握しておくことは非常に大切です。

ここでは社債投資を始める前に知っておきたい4つの注意点について詳しく見ていきましょう。

発行企業の信用リスクに注意する

社債投資で最も注意すべきリスクは、発行企業の倒産や経営破綻による債務不履行(デフォルト)です。

企業が破綻してしまうと、約束されていた利息の支払いが止まり、最悪の場合は元本も戻ってこない可能性があります。

過去には大手企業でも経営破綻に陥ったケースがあり、社債投資家が大きな損失を被った事例も存在します。

- 山一證券(1997年)

- そごう(2000年)

- マイカル(2001年)

- 日本航空(JAL)(2010年)

- 武富士(2010年)

- スカイマーク(2015年)

社債の買い方で重要なのは、発行企業の財務状況をしっかりチェックすることです。

格付け機関による評価も参考になりますが、格付けだけに頼らず自分でも企業分析を行うことをおすすめします。

特に利回りが異常に高い社債は、信用リスクが高い可能性があるため、慎重に検討しましょう。

中途解約時の価格変動に注意する

社債は満期まで保有すれば元本が返ってきますが、途中で売却する場合は話が変わってきます。

市場金利が上昇すると社債価格は下落し、購入価格を下回る金額でしか売却できないケースがあります。

例えば、年利1%の社債を保有している時に市場金利が2%に上昇すると、あなたの社債は魅力が低下し、売却価格が下がってしまいます。

また、流動性リスクという問題もあります。

社債の買い方は理解できても、売りたい時にすぐに買い手が見つからない場合があるのです。

急な資金需要に対応できるよう、社債投資は余裕資金で行うことが基本となります。

個人向け社債の選択肢が限定的なことに注意する

社債市場全体を見ると多くの銘柄が存在しますが、個人投資家が購入できる社債は意外と少ないのが現実です。

機関投資家向けに発行される社債が大半を占めており、個人向けの募集はごく一部に限られています。

社債の買い方を調べても、実際に購入できるタイミングは限られているのです。

新発債の募集は不定期で、人気のある社債はあっという間に売り切れてしまうことも珍しくありません。

引用:SBI証券

証券会社によって取り扱う社債の種類も異なるため、複数の証券会社に口座を持っておくのも一つの方法でしょう。

株式のように好きな時に好きな銘柄を買えるわけではないので、チャンスを逃さないよう常にアンテナを張っておく必要があります。

最低投資金額が高額なことに注意する

社債投資を始めるハードルの一つが、最低投資金額の高さです。

多くの社債は100万円単位での購入となっており、まとまった資金が必要になります。

投資信託なら1万円から、株式なら数万円から始められることを考えると、社債の買い方を学んでも実際に投資を始めるには相応の準備が必要です。

少額から始めたい投資初心者にとっては、この点が大きなネックになるかもしれません。

ただし最近では、10万円単位で購入できる個人向け社債も登場してきています。

社債投資への間口は少しずつ広がっているといえるでしょう。

資金に余裕がない場合は、まず他の投資商品で資産を増やしてから社債投資にチャレンジするという選択肢もあります。

社債のデメリットについては、以下の記事で詳しく解説しています。

社債選びで押さえるべき3つの重要ポイント

社債の買い方を理解したら、次は実際にどの社債を選ぶかが重要になってきます。

数ある社債の中から自分に合った銘柄を見つけるには、いくつかの判断基準を持っておくことが大切です。

ここでは社債選びで特に重視すべき3つのポイントについて詳しく解説していきます。

発行体の格付けと信用力で選ぶ

社債選びの最初のステップは、発行企業の信用力をしっかりと見極めることです。

格付け会社が付与する格付けは、企業の財務健全性を判断する重要な指標となります。

AAA(トリプルエー)が最上位で、BBB以上なら投資適格債として扱われます。

BB以下は投機的格付けとされ、リスクが高くなります。

社債の買い方を学ぶ際、この格付けの意味を理解することは必須といえるでしょう。

ただし格付けだけで判断するのは危険です。

企業の業績推移や業界動向もチェックして、総合的に判断することが大切です。

信用力の高い企業の社債は利回りが低めですが、安全性を重視する投資家には適しています。

満期までの運用期間で選ぶ

社債の運用期間は2年から30年まで幅広く、自分の資金計画に合わせて選ぶことができます。

短期の社債(2~3年)は、金利変動リスクが小さく、比較的早く元本が戻ってくるメリットがあります。

一方、長期の社債(10年以上)は利回りが高い傾向にありますが、その分、金利上昇時の価格下落リスクも大きくなります。

例えば定年退職後の5年間で使う予定の資金なら、5年物の社債を選ぶのが理にかなっています。

社債の買い方において、ライフイベントに合わせた満期設定は重要なポイントです。

複数の満期を組み合わせることで、定期的に資金を回収できる仕組みも作れます。

利率と実質利回りで選ぶ

社債を選ぶ際は、表面利率だけでなく実質的な利回りも考慮する必要があります。

既発債を購入する場合、購入価格が額面と異なることがあり、その差額も含めた利回り計算が重要になります。

例えば額面100万円、利率2%の社債を98万円で購入できれば、満期時の2万円の差益も加わり、実質利回りは2%を超えます。

- 額面:100万円

- 表面利率:2%

- 購入価格:98万円

- 残存期間:仮に5年とする

年間の利息収入:

100万円 × 2% = 2万円

※利息は購入価格ではなく、常に額面を基準に計算されます。これはいくらで購入しようが変わりません。

満期時の償還差益:

100万円 – 98万円 = 2万円

※市場価格により額面より2万円安く購入できたという意。

5年間の総収益:

・利息収入:2万円 × 5年 = 10万円

・償還差益:2万円

合計:12万円

実質利回り:

投資元本98万円に対して、年間平均で約2.44%の利回りになります。

外貨建て社債の場合は、高い利率が魅力的に見えても為替リスクを考慮する必要があります。

社債の買い方を検討する際、税引き後の手取り利回りも忘れずに計算しましょう。

利息には約20%の税金がかかります。

リスクとリターンのバランスを考えながら、自分の投資目的に合った利回りの社債を選ぶことが成功への近道です。

社債と他投資商品の比較で見極める最適な選択肢

社債の買い方を検討する際、他の投資商品との比較は欠かせません。

それぞれの金融商品には独自の特徴があり、投資目的や資産状況によって最適な選択は変わってきます。

ここでは社債と主要な投資商品を比較しながら、どのような場合に社債が適しているのかを見ていきましょう。

社債と定期預金の収益性を比較する

定期預金と社債は、どちらも元本の安全性を重視した運用商品という共通点があります。

しかし収益性には大きな差があり、現在の超低金利環境では定期預金の魅力は限定的です。

| 比較項目 | 社債 | 定期預金 |

|---|---|---|

| 利回り(目安) | 年1.0~3.0% | 年0.002~0.2% |

| 破綻時の 元本保証 | 発行体の財務整理次第 | 1,000万円まで保護 |

| 中途解約 | 市場価格で売却 ※元本割れの可能性あり | ペナルティあり ※元本割れの可能性あり |

| 最低投資額 | 100万円程度 | 1円から可能 |

500万円を5年間運用した場合、定期預金では利息が5,000円程度なのに対し、年利2%の社債なら50万円の利息収入が期待できます。

社債の買い方を学んで投資を始めれば、定期預金の100倍以上の収益も夢ではありません。

社債と投資信託のリスクを比較する

投資信託は分散投資が手軽にできる人気商品ですが、価格変動リスクは社債より大きい傾向があります。

株式型投資信託の場合、1年で20%以上値下がりすることも珍しくありません。

一方、社債は満期まで保有すれば元本が戻ってくるため、価格変動を気にする必要がありません。

投資信託には信託報酬という継続的なコストもかかります。

年率1%の信託報酬なら、100万円の投資で毎年1万円の費用が発生します。

社債なら購入時の手数料だけで、保有期間中の追加コストは発生しないのがメリットです。

ただし投資信託は少額から始められるため、資金が限られている場合は投資信託の方が始めやすいでしょう。

社債とプライベートデットファンドを比較する

プライベートデットファンドは、機関投資家向けの融資を個人投資家でも間接的に行える商品です。

社債より高い利回りが期待できる場合もあり、年5~8%の収益を狙えるファンドも存在します。

社債の買い方と比べると、プライベートデットファンドは専門的な知識が必要で、情報収集も難しいという特徴があります。

また、流動性が低く、解約に制限があるケースも多いため、長期間資金が拘束される覚悟が必要です。

リスク分散の観点では、プライベートデットファンドは複数の融資先に分散投資するため、個別の社債より安定性が高い場合もあります。

高い収益を求める投資家にとっては、社債とプライベートデットファンドを組み合わせるポートフォリオも検討する価値があるでしょう。

社債投資の運用シミュレーションと具体事例

社債の買い方を理解したら、実際にどれくらいの収益が期待できるのか具体的な数字で確認してみましょう。

ここでは様々な投資金額やパターンでのシミュレーションを通じて、社債投資の実際をイメージしていきます。

あなたの資産状況や投資目標に近い例を参考にして、社債投資の計画を立ててみてください。

100万円で社債投資を始める場合のシミュレーション

100万円という金額は、社債投資を始める最低ラインとして一般的です。

年利2%の5年物社債を100万円購入した場合を考えてみましょう。

毎年2万円の利息を受け取り、5年間で合計10万円の利息収入となります。

税引き後(約20%)でも8万円の手取りです。

同じ100万円を定期預金(年利0.02%)に預けた場合、5年間の利息はわずか1,000円程度です。

社債の買い方を知っているだけで、収益に80倍もの差が生まれるのです。

もし年利3%の社債を見つけられれば、5年間で税引き後12万円の利息収入が期待できます。

100万円からスタートしても、着実に資産を増やしていける可能性があります。

複数の社債で分散投資する運用例

500万円の資金がある場合、複数の社債に分散投資することでリスクを抑えられます。

例えば以下のような組み合わせを考えてみましょう。

| 投資先 | 投資額 | 利率 | 満期 | 年間利息 |

|---|---|---|---|---|

| A社社債 | 200万円 | 1.5% | 3年 | 3万円 |

| B社社債 | 200万円 | 2.0% | 5年 | 4万円 |

| C社劣後債 | 100万円 | 3.0% | 7年 | 3万円 |

この組み合わせなら、年間10万円の利息収入を得ながら、満期を分散させることで資金の流動性も確保できます。

社債の買い方として、格付けの異なる社債を組み合わせるのも有効です。

安全性の高いAAA格の社債と、利回りの高いBBB格の社債をバランス良く保有することで、リスクとリターンの最適化が図れます。

満期まで保有した場合の収益計算例

1,000万円を年利2.5%の10年物社債に投資し、満期まで保有した場合の総収益を計算してみます。

年間利息は25万円、10年間で250万円の利息収入となります。

税引き後でも約200万円の手取りとなり、元本と合わせて1,200万円が手元に戻ってくることになります。

もし途中で金利が上昇しても、満期まで保有すれば確実にこの収益が得られるのが社債の強みです。

社債の買い方をマスターして長期保有を前提にすれば、安定した老後資金の形成にも役立ちます。

複利効果を活用して受け取った利息を再投資すれば、さらに大きな収益も期待できるでしょう。

よくある質問

社債の買い方について、初心者の方からよく寄せられる質問をまとめました。

これらの疑問を解消して、安心して社債投資を始めていただければと思います。

まとめ

社債の買い方について、基本的な仕組みから実際の購入手順、銘柄選びのポイントまで詳しく解説してきました。

社債は満期まで保有すれば元本が返済され、定期的な利息収入も得られる安定性の高い投資商品です。

預金や国債より高い利回りが期待できる一方で、発行企業の信用リスクや中途解約時の価格変動リスクには注意が必要になります。

社債投資を始めるには、まず証券会社で口座を開設し、自分の投資目的に合った銘柄を選ぶことが大切です。

格付けや満期、利回りなどを総合的に判断して、リスクとリターンのバランスを考えましょう。

最低投資金額は100万円程度と高めですが、その分まとまった利息収入を安定的に得られるメリットがあります。

社債の買い方をマスターすれば、老後資金の形成や計画的な資産運用に役立てることができるでしょう。

コメント