「社債なら安定的に利益を得られそう」と考えていませんか?

確かに社債は預金より高い利率が魅力的ですが、実は見落としがちなデメリットも存在します。

社債投資で失敗する人の多くは、デメリットを十分理解せずに始めてしまうケースがほとんどです。

元本割れのリスクや企業の倒産リスク、さらに個人投資家が購入できる社債の種類が限られているなど、知っておくべきデメリットは意外と多いのが現実です。

この記事では、社債のデメリットとリスクを詳しく解説し、他の投資商品との比較や、デメリットを補完する運用戦略まで幅広くお伝えします。

社債のデメリットを正しく理解すれば、あなたに合った投資判断ができるようになるでしょう。

最後まで読んで、賢い資産運用の第一歩を踏み出してください。

社債とは何か?仕組みと種類をわかりやすく解説

社債について詳しく知りたいと思っているあなたは、きっと資産運用の選択肢を増やしたいと考えているのではないでしょうか。

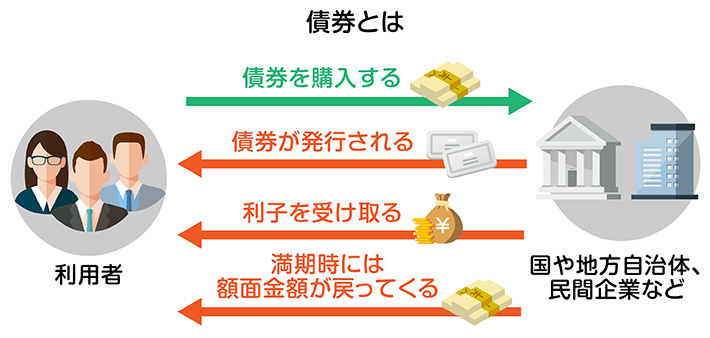

簡単に言えば、社債とは企業がお金を借りる際に発行する「借用証書」のようなものです。

投資家が企業にお金を貸すと、その見返りとして定期的に利息を受け取れる仕組みになっています。

そして満期になれば、最初に貸したお金(元本)が返ってきます。

株式投資のように企業の経営に参加できるわけではありませんが、預金よりも高い利率が期待できるケースが多いのが魅力です。

社債の代表的な種類

債券には様々な分類方法がありますが、発行する主体によって大きく分けることができます。

まず「公共債」と「民間債」という2つの大きなカテゴリーがあり、社債は民間債のひとつとして位置づけられています。

社債にもいくつかの種類があるので、代表的なものを見ていきましょう。

| 社債の種類 | 特徴 |

|---|---|

| 普通社債 | 最も一般的な社債。定期的に利息が支払われる |

| 特定社債 | 特定目的会社が発行する特別な債券 |

| 新株予約権付社債 | 一定条件で株式に転換できる権利付き(旧転換社債) |

| 交換社債 | 発行会社以外の株式と交換可能 |

| 投資法人債 | REITなどの投資法人が資金調達のために発行 |

なかでも普通社債は、個人投資家にとって最もなじみ深い社債といえるでしょう。

定期的に利息がもらえて、満期になれば元本が返ってくるシンプルな仕組みです。

社債発行に必要な主な条件と基準

企業が社債を発行するには、いくつかの条件をクリアする必要があります。

財務状況が健全で、返済能力があることを証明しなければなりません。

格付機関による評価も重要な要素のひとつです。

投資適格債と呼ばれるBBB以上の格付けを取得できれば、多くの投資家から資金を集めやすくなります。

一方で、格付けが低い企業は高い利率を設定しないと投資家が集まらないため、デメリットとして資金調達コストが増える可能性があります。

社債発行企業の特徴

社債を発行する企業には、ある程度の共通点があります。

大手企業や上場企業が中心となっており、安定した収益基盤を持つ会社が多いのが特徴です。

業種で見ると、電力会社や鉄道会社などのインフラ企業、大手メーカー、金融機関などが社債発行の常連となっています。

これらの企業は事業が安定しているため、投資家も安心して社債を購入できるわけです。

ただし、中小企業の場合は私募債という形で限られた投資家向けに発行することが多く、個人投資家が購入できる機会は限定的というデメリットもあります。

社債投資で得られる主なメリット

社債投資を検討しているなら、まずはメリットをしっかり把握しておきましょう。

安定した収益を求める投資家にとって、社債は魅力的な選択肢のひとつです。

メリット① 預金より高い利率で安定収益を得られる

銀行にお金を預けても、ほとんど利息がつかない時代が続いています。

そんな中、社債なら年利2%以上の利回りも珍しくありません。

たとえば100万円を投資した場合、年利2%なら年間2万円の利息収入が得られます。

普通預金の利率が0.001%程度であることを考えると、その差は歴然です。

しかも利息は定期的に受け取れるため、年金生活者の収入補完や、毎月のお小遣いとして活用している人も多いでしょう。

安定した利息収入は、生活設計を立てやすくなるメリットもあります。

メリット② 満期保有で額面金額を確実に受け取れる

株式投資と違って、社債には満期があります。

発行企業が倒産しない限り、満期には投資した元本が全額返ってきます。

100万円分の社債を購入したら、満期には100万円がそのまま戻ってくるわけです。

途中で売却すると価格変動の影響を受けますが、最後まで持ち続ければ元本は保証されています。

信用格付けの高い大企業の社債なら、倒産リスクも低いため、比較的安心して長期保有できるでしょう。

メリット③ 株式投資と比べてリスクを抑えられる

株価は日々大きく変動しますが、社債の価格変動は比較的穏やかです。

企業が破綻した場合でも、株主より債権者の方が優先的に資産の分配を受けられます。

これは法律で定められた優先順位があるためです。

株式は最後に分配されるため、ゼロになる可能性もあります。

一方、社債なら資産が残っていれば、ある程度は回収できる見込みがあります。

もちろん全額回収は保証されませんが、株式よりもリスクが低いといえるでしょう。

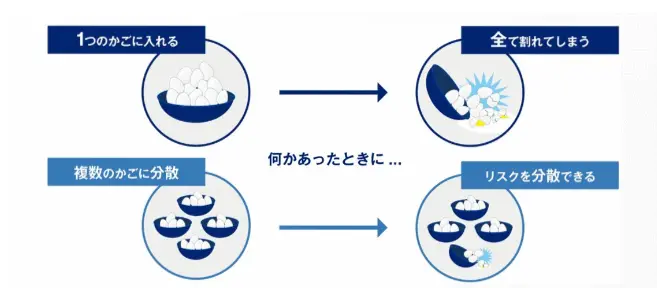

メリット④ ポートフォリオの分散投資に活用できる

投資の基本は「卵を一つのカゴに盛るな」という格言があるように、分散投資です。

株式と社債は逆の動きをすることが多いため、組み合わせることでリスクを軽減することが可能です。

景気が悪くなって株価が下がっても、社債の価値は比較的安定しています。

逆に金利が下がると社債の価値は上がる傾向があるため、株式の損失をカバーできる可能性もあります。

資産全体のバランスを考えて、株式60%、社債40%といった具合に配分すれば、安定した運用が期待できるでしょう。

投資前に理解すべき社債のデメリットとリスク

社債投資を始める前に、デメリットやリスクもきちんと理解しておくことが大切です。

メリットばかりに目を向けていると、思わぬ損失を被る可能性があります。

デメリット① 個人投資家が購入可能な社債の種類が限定される

実は個人投資家が購入できる社債は、それほど多くありません。

大手企業や金融機関が発行する社債が中心で、選択肢が限られています。

中小企業の社債は「私募債」という形で発行されることが多く、50人未満の限られた投資家しか購入できません。

また、機関投資家向けの社債も多く、個人では手が届かない商品がたくさんあります。

株式なら数千銘柄から選べますが、社債の選択肢はかなり少ないのがデメリットといえるでしょう。

デメリット② 途中売却で元本割れのリスクが発生する

満期まで待てば元本は返ってきますが、途中で売却する場合は話が変わります。

市場金利の変動によって、社債の価格は日々変動しています。

たとえば、年利2%の社債を100万円で購入した後、市場金利が3%に上昇したとしましょう。

新しい社債の方が利率が高いため、あなたの社債は魅力が薄れ、価格が下がってしまいます。

急にお金が必要になって売却すると、90万円や85万円といった元本割れの価格でしか売れない可能性があるのです。

デメリット③ 発行企業の倒産時に元本が返還されない

社債の最大のリスクは、発行企業の倒産です。

企業が破綻すると、投資した元本が戻ってこない可能性があります。

株主より優先順位は高いとはいえ、担保権者や税金の支払いが先になるため、全額回収は難しいでしょう。

過去には大手企業でも経営破綻した例があり、社債投資家が大きな損失を被ったケースもあります。

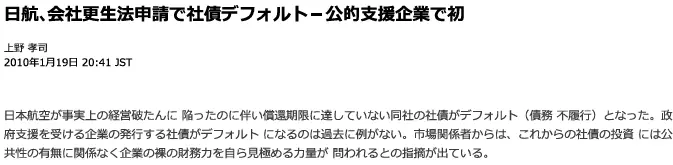

2010年、「潰れない会社」というイメージのあった日本航空が経営破綻をしました。

その影響により、社債残高は670億円の償還期限に達していない同社の社債はデフォルト(債務 不履行)となりました。

債権回収率に応じて一部回収できる可能性があったものの、大幅な損失は避けられない状況だったと考えられます。

格付けがBB以下の「ジャンク債」と呼ばれる社債は、利回りは高いものの倒産リスクが特に高いので注意が必要です。

デメリット④ インフレや金利上昇局面で資産価値が減少する

インフレが進むと、お金の価値は実質的に下がってしまいます。

年利2%の社債を持っていても、物価が年5%上昇すれば実質マイナス3%の損失になります。

100万円投資して1年後に102万円になっても、物の値段が105万円に上がっていたら、買える量は減ってしまうわけです。

また、金利が上昇すると既存の社債の魅力は薄れます。

新しく発行される社債の方が高い利率になるため、古い社債の価格は下落してしまうのです。

デメリット⑤ 外貨建て社債には為替変動リスクが伴う

米ドルやユーロ建ての社債は、利回りが高いことが多く魅力的に見えます。

しかし、為替レートの変動によって、思わぬ損失を被る可能性があります。

具体的な例を見てみましょう。

1ドル100円のときに100万円で1万ドル分の米国社債を購入したとします。

1年後、利息がついて1万300ドルになったとしても、円高が進んで1ドル90円になっていたら、日本円に換算すると92万7,000円です。

利息をもらっても元本割れしてしまうわけですから、為替リスクは決して軽視できないデメリットといえるでしょう。

デメリット⑥ 最低投資金額が比較的高額に設定される

社債は最低投資金額が高めに設定されているケースが多いです。

多くの社債は100万円単位での購入となり、まとまった資金が必要になります。

株式なら数万円から始められますし、投資信託なら1万円からでも購入可能です。

それに比べると、社債投資のハードルは高いといわざるを得ません。

若い世代や投資初心者にとって、100万円という金額は大きな壁になるでしょう。

少額から始めたい人には、社債以外の選択肢を検討することをおすすめします。

社債を選ぶ際の重要なポイント

社債選びで失敗しないためには、いくつかのポイントを押さえておく必要があります。

魅力的な利回りだけに飛びつくと、思わぬトラブルに巻き込まれるかもしれません。

信用格付けの確認方法を理解する

社債を選ぶときは、まず格付けをチェックしましょう。

格付け機関が企業の財務状況や返済能力を評価して、AAAからDまでランク付けしています。

投資適格債と呼ばれるBBB以上なら、比較的安心して投資できるでしょう。

| 格付け | リスクレベル | 特徴 |

|---|---|---|

| AAA~AA | 極めて低い | 最高水準の信用力 |

| A~BBB | 低い | 投資適格債として安定的 |

| BB以下 | 高い | ジャンク債(投機的格付け) |

格付けは定期的に見直されるため、購入後も注意が必要です。

格下げされると社債の価格が下落するリスクもあるので、定期的にチェックすることをおすすめします。

異常に高い利回りの社債を避ける

年利10%や15%といった高すぎる利回りには要注意です。

リスクとリターンは表裏一体で、高い利回りには必ず理由があります。

企業の経営状況が悪化していたり、倒産リスクが高かったりする可能性があるのです。

「美味しい話には裏がある」という言葉を忘れずに、冷静に判断しましょう。

一般的に、国債プラス2~3%程度の利回りが妥当な水準とされています。

それを大きく超える社債は、デメリットやリスクが潜んでいると考えた方がよいでしょう。

目論見書の重要項目をチェックする

目論見書は社債の説明書のようなものです。

面倒でも必ず目を通しましょう。

発行条件、利率、償還期限、リスク情報など、投資判断に必要な情報がすべて記載されています。

特に注目すべきは「リスク情報」の項目です。

企業の抱える問題点や、将来的な懸念事項が正直に書かれています。

また、早期償還条項の有無も確認しておきましょう。

企業の都合で早期に償還される可能性があると、予定していた利息収入が得られないデメリットもあります。

社債と他の投資商品を比較|株式・国債・投資信託との違い

投資商品はそれぞれ特徴が異なります。

自分に合った商品を選ぶために、社債と他の投資商品を比較してみましょう。

リスクとリターンのバランスを理解すれば、より賢い投資判断ができるようになります。

株式と社債のリスク・リターン徹底比較

株式と社債、どちらを選ぶべきか悩んでいませんか?

株式は高いリターンが期待できる反面、価格変動リスクも大きくなります。

1日で10%以上値動きすることもあり、精神的なストレスを感じる人も多いでしょう。

| 比較項目 | 株式 | 社債 |

|---|---|---|

| 期待リターン | 高い 年5~10%程度 | 中程度 年1~3%程度 |

| 価格変動リスク | 大きい | 小さい |

| 配当・利息 | 業績により変動 | 固定利率で安定 |

| 元本保証 | なし | 満期保有で原則あり |

| 流動性 | 高い | やや低い |

一方、社債は利息が固定されているため、安定した収入を得られますが、大きな値上がり益は期待できないというデメリットもあります。

短期間で資産を増やしたいなら株式、安定重視なら社債という選び方がよいでしょう。

信用リスクから見る国債と社債の違い

国債と社債の最大の違いは、発行主体の信用力です。

国が発行する国債は、企業が発行する社債よりも安全性が高いとされています。

日本国債なら、日本という国が存続する限り元本と利息が支払われます。

そのため利回りは低めですが、安全性を最優先する投資家には人気があります。

社債は企業の業績次第で返済が滞るリスクがあるものの、代わりに国債より高い利回りが設定されています。

リスクとリターンのバランスを考えて選択することが大切です。

投資信託と社債の分散効果を比較検証

投資信託は複数の銘柄に分散投資できる便利な商品です。

少額から始められて、プロが運用してくれるメリットがあります。

債券型の投資信託なら、複数の社債に分散投資することも可能です。

1つの企業が倒産しても、他の企業の社債でカバーできるため、リスクを軽減できます。

ただし、投資信託には信託報酬という手数料がかかるデメリットもあります。

年0.5~1.5%程度の手数料が引かれるため、その分リターンが減ってしまうのです。

社債を直接購入すれば手数料はかかりませんが、分散投資するには大きな資金が必要になるため、債券型の投資信託も検討に値するでしょう。

社債投資が向いている人・向いていない人の特徴

社債投資は万人向けの商品ではありません。

自分の投資スタイルや資金状況に合っているか、しっかり見極めることが大切です。

まず、社債投資が向いている人の特徴を見てみましょう。

- 安定した利息収入を重視する人

- リスクを最小限に抑えたい慎重派の投資家

- まとまった資金があって長期間運用できる人

安定した利息収入を重視する人には、社債投資がぴったりです。

退職後の年金生活者や、定期的な収入を求める人にとって、社債の利息は生活費の足しになります。

また、リスクを最小限に抑えたい慎重派の投資家にも向いています。

株価の激しい動きにストレスを感じる人なら、社債の方が精神的に楽でしょう。

さらに、まとまった資金があって長期間運用できる人も社債向きです。

100万円以上の余裕資金があり、5年や10年といった長期で運用できるなら、社債投資のメリットを最大限に活かせます。

一方で、社債投資が向いていない人もいます。

- 短期間で大きなリターンを狙いたい人

- 少額から投資を始めたい人

- 途中で資金が必要になる可能性がある人

短期間で大きなリターンを狙いたい人には、社債のデメリットが目立ちます。

年利2~3%程度では物足りないと感じるなら、株式やFXなどハイリスク・ハイリターンの商品を検討した方がよいでしょう。

また、少額から投資を始めたい人にも不向きです。

社債は最低100万円必要なケースが多く、若い世代や投資初心者にはハードルが高いかもしれません。

10万円や20万円から始めたいなら、投資信託や株式の方が始めやすいでしょう。

そして、途中で資金が必要になる可能性がある人も要注意です。

社債を途中売却すると元本割れのリスクがあるため、急な出費に対応しづらいというデメリットがあります。

生活費や教育費など、近い将来使う予定のあるお金での投資は避けた方が賢明です。

社債のデメリットを補完する資産運用戦略

社債のデメリットを理解したうえで、それをカバーする方法を考えてみましょう。

賢い投資家は、一つの商品に頼るのではなく、複数の戦略を組み合わせてリスクを管理しています。

複数の金融商品を組み合わせてリスク分散する

社債だけに投資するのではなく、他の商品と組み合わせることで、より安定した運用が可能になります。

株式、不動産、金などを加えることで、社債のデメリットを補えます。

たとえば、インフレに弱い社債のデメリットは、金や不動産でカバーできます。

物価が上昇すると、これらの実物資産の価値も上がる傾向があるからです。

理想的な配分の一例として、社債40%、株式30%、不動産20%、金10%といったポートフォリオが考えられます。

このように分散すれば、どんな経済状況でも大きな損失を避けやすくなるでしょう。

流動性の高い商品でポートフォリオを補強する

社債は途中売却すると元本割れのリスクがあるため、流動性の高い商品も持っておくことが大切です。

上場株式やETFなら、いつでも市場で売買できるメリットがあります。

急にお金が必要になったときは、これらの商品を売却すればよいのです。

社債は満期まで持ち続けることで、安定した利息収入を確保できます。

資産の一部を流動性の高い商品にしておけば、社債のデメリットである換金性の低さを補完できるでしょう。

緊急資金として、総資産の20~30%程度は流動性の高い商品で持つことをおすすめします。

プロが運用するファンドで収益性を高める

自分で投資判断をするのが難しいと感じるなら、プロに任せる選択肢もあります。

ヘッジファンドやプライベートデットファンドなら、社債より高い収益を狙えます。

これらのファンドは、市場の動きを分析して最適なタイミングで売買を行います。

個人では難しい高度な投資戦略も実行できるため、社債のデメリットである低い利回りをカバーできる可能性があります。

特にプライベートデットファンドは、企業への直接融資で高い利回りを実現しています。

社債投資と似た仕組みながら、より高いリターンが期待できるのが魅力です。

よくある質問

社債投資に関して、多くの方から寄せられる質問をまとめました。

デメリットやリスクについての疑問を解消していきましょう。

社債のデメリットを回避する方法はありますか?

複数の社債に分散投資することと、格付けの高い企業を選ぶことが基本です。

また、満期まで保有できる余裕資金で投資すれば、途中売却による元本割れリスクも避けられます。

社債と他の債券の違いを教えてください。

社債は企業が発行する債券で、国債は国が発行します。

社債の方が利回りは高めですが、倒産リスクがあるというデメリットも存在します。

社債のデメリットが少ない商品はありますか?

債券型の投資信託なら、少額から分散投資できて社債のデメリットを軽減できます。

プロが運用するため、個別企業の倒産リスクも分散されます。

個人向け社債の購入方法を教えてください。

証券会社で口座を開設し、募集期間中に購入申し込みをします。

人気の社債はすぐに売り切れることもあるので、事前に情報収集しておくことが大切です。

以下の記事では個人向け社債の購入方法を詳しく解説しています。

社債投資で失敗しないコツはありますか?

企業の財務状況と格付けを必ず確認し、高すぎる利回りには注意しましょう。

また、生活費ではなく余裕資金で投資することで、デメリットの影響を最小限に抑えられます。

まとめ

社債投資には預金より高い利回りという魅力がある一方で、見逃せないデメリットも存在します。

個人投資家が購入できる社債の種類が限られていること、途中売却での元本割れリスク、企業倒産時の損失リスクなど、投資前に理解しておくべき点は多くあります。

また、インフレや金利上昇による資産価値の目減り、外貨建て社債の為替リスク、最低投資金額の高さといったデメリットも無視できません。

しかし、これらのデメリットを理解したうえで適切な対策を取れば、社債は有効な投資手段になります。

複数の金融商品と組み合わせたり、ヘッジファンドやプライベートデットファンドといった代替投資を活用したりすることで、社債のデメリットを補完しながら資産運用できるでしょう。

大切なのは、自分の投資目的やリスク許容度に合った選択をすることです。

社債のメリット・デメリットを総合的に判断し、あなたにとって最適な資産運用の道を見つけてください。

コメント