オルタナティブ投資という言葉を聞いて、どのような投資を想像しますか。

株式や債券といった従来の投資手法に限界を感じている投資家が増えるなか、オルタナティブ投資への注目が急速に高まっています。

実際、世界のオルタナティブ投資市場は2008年の約3兆ドルから2019年には約10兆ドル規模まで成長。2028年には25兆ドルを超えると予想されています。

日本でも政府の資産運用立国実現プランによって、オルタナティブ投資が重要な投資対象として位置づけられました。

これまで機関投資家や富裕層だけのものだったオルタナティブ投資ですが、今では個人投資家でも始めやすい商品が次々と登場しています。

この記事では、オルタナティブ投資の基本から実践的な選び方まで、初心者にも分かりやすく解説していきます。

オルタナティブ投資で資産運用の選択肢を広げたい方は、ぜひ最後までチェックしてください。

オルタナティブ投資と伝統資産の違いをわかりやすく紹介

資産運用の世界では、株式や債券だけが投資対象ではありません。

近年、投資家の間で話題となっているオルタナティブ投資は、従来の投資手法とは一線を画す新たな選択肢として注目を集めています。

オルタナティブ投資の市場規模は驚くべきスピードで拡大中です。

2008年時点でわずか3兆ドルだった市場が、2019年には10兆ドル規模に成長しました。

さらに2028年には25兆ドルを突破すると予測されています。

では、そもそもオルタナティブ投資とは何なのか。

伝統的な資産運用とどう違うのでしょうか。

オルタナティブ投資とは?定義と仕組みを解説

オルタナティブ投資の「オルタナティブ(alternative)」は、英語で「代替の」「もう一つの選択肢」という意味を持ちます。

簡単にいえば、株式や債券といった伝統的な金融商品以外のあらゆる投資対象を指す言葉です。

たとえば、ヘッジファンドやプライベート・エクイティといった金融商品から、不動産、コモディティ(商品)、さらには美術品やワイン、クラシックカーまで、実に幅広い資産が含まれます。

これらの投資対象に共通するのは、証券取引所で売買される株式や債券とは異なる仕組みで運用されている点です。

多くのオルタナティブ投資では、専門的な知識を持つファンドマネージャーが独自の戦略で運用を行います。

市場の動きに左右されにくい絶対収益を追求するものや、長期的な価値向上を狙うものなど、その運用手法は多岐にわたるのが特徴です。

伝統的資産との根本的な違いを把握

伝統的資産とオルタナティブ投資の違いを理解することは、資産運用の選択肢を広げる第一歩となります。

最も大きな違いは、市場での取引方法と流動性にあります。

株式や債券は証券取引所で日々売買され、いつでも換金できるのが一般的です。

一方、オルタナティブ投資の多くは非上場の資産であり、すぐに売却することが難しいケースがほとんどです。

投資の最低金額にも大きな違いがあります。

株式なら数万円から始められますが、プライベート・エクイティやヘッジファンドへの投資は、最低でも数百万円~数千万円が必要になることも珍しくありません。

また、情報の透明性という点でも違いがあります。

上場企業は決算情報を公開する義務がありますが、オルタナティブ投資では詳細な運用状況が開示されないケースも多く、投資判断により専門的な知識が求められます。

オルタナティブ投資が持つ独自の特性を知る

オルタナティブ投資には、伝統的資産にはない独自の特性がいくつか存在します。

まず注目すべきは、市場の変動に対する独立性です。

例えば株式市場が下落しても、オルタナティブ投資は必ずしも同じ動きをしません。

むしろ市場の混乱時にこそ収益機会を見出すヘッジファンドもあるほどです。

次に、収益源の多様性も大きな特徴といえるでしょう。

プライベート・デットなら貸付利息、不動産なら賃料収入、コモディティなら需給バランスによる価格変動など、それぞれ異なる要因で収益が生まれます。

さらに、長期的な価値創造という観点も見逃せません。

プライベート・エクイティのように、企業に直接投資して経営改善を図り、5年から10年かけて企業価値を高めるという手法は、短期売買が中心の株式投資とは全く異なるアプローチです。

こうした特性を理解し、自分の投資目標に合わせて活用することで、より効果的な資産運用が可能になります。

オルタナティブ投資が注目を集める3つの理由と背景

日本の投資環境は今、大きな転換期を迎えています。

オルタナティブ投資への関心が急速に高まっている背景には、政府の政策転換から金融機関の商品開発、そして投資家心理の変化まで、さまざまな要因が絡み合っています。

なぜ今、オルタナティブ投資がこれほどまでに注目されているのでしょうか。

その理由を3つの観点から探っていきましょう。

資産運用立国実現プランによる政策的後押しを受ける

2023年、岸田政権は「資産運用立国実現プラン」を発表しました。

このプランの中で、オルタナティブ投資は運用対象の多様化において重要な役割を担うと明確に位置づけられています。

日本の家計金融資産は約2,000兆円にのぼりますが、その半分以上が現金や預金として眠っている状態です。

政府はこの巨額の資金を投資に向かわせることで、経済の成長と家計への還元を実現しようとしています。

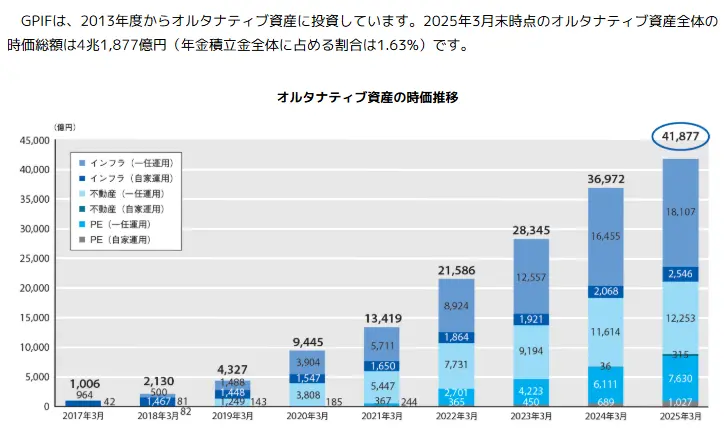

実際、公的年金を運用するGPIF(年金積立金管理運用独立行政法人)も、オルタナティブ投資の比率を着実に引き上げています。

2017年には約1,006億円だったオルタナティブ資産への投資額は、2025年3月時点で4億1,877億円まで増加しました。

運用資産全体に占める割合は1.63%となり、上限の5%に向けて段階的に拡大を続けています。

こうした政府や公的機関の動きは、オルタナティブ投資の信頼性を高め、個人投資家の参入を促す大きな要因となっています。

大手金融機関による個人向け商品の拡充が進む

かつては機関投資家や超富裕層だけのものだったオルタナティブ投資ですが、その状況が大きく変わりつつあります。

大手金融機関が次々と個人投資家向けの商品を開発・販売し始めているのです。

野村證券や大和証券といった大手証券会社は、最低投資金額を100万円程度に抑えた小口化商品を投入しました。

三菱UFJ銀行や三井住友銀行などのメガバンクも、プライベートバンキング部門でオルタナティブ投資商品の取り扱いを強化しています。

特に注目されているのが、プライベート・デットやヘッジファンドを投資対象とする投資信託です。

これらの商品は、従来なら数千万円が必要だった投資を、一般の個人投資家でも手が届く金額で可能にしました。

まさに「オルタナティブ投資の民主化」が進んでいるといえるでしょう。

金融機関側も、低金利環境が続く中で新たな収益源として期待しており、商品ラインナップの充実は今後も加速すると予想されます。

株式市場の活況により分散投資ニーズが高まる

2024年、日経平均株価は約34年ぶりに史上最高値を更新。米国株も連日のように最高値を塗り替えています。

株式市場の好調は投資家に利益をもたらす一方で、「高値圏での投資リスク」という新たな悩みも生み出しています。

いつ調整局面が来てもおかしくないです。

そんな不安を抱える投資家が増えているのです。

こうした状況下で、株式市場と異なる値動きをするオルタナティブ投資への期待が高まっています。

市場が下落しても影響を受けにくい、あるいは下落局面でも収益を狙える投資対象として、リスク分散の観点から注目を集めているのです。

実際、過去の金融危機を振り返ると、オルタナティブ投資が下落相場で威力を発揮したケースは少なくありません。

2008年のリーマンショック時、株式市場が大暴落する中でも、一部のヘッジファンドはプラスのリターンを記録しました。

引用:BUSINESS INSIDER

こうした実績が、分散投資の重要性を改めて投資家に認識させています。

オルタナティブ投資の代表的な種類と特徴

オルタナティブ投資と一口にいっても、その種類は実に多彩です。

金融のプロが高度な戦略で運用するヘッジファンドから、企業への直接融資を行うプライベート・デット、さらには金や原油といった実物資産まで、投資対象は幅広く存在します。

それぞれの投資対象には独自の特徴があり、期待できるリターンやリスクの性質も大きく異なります。

自分の投資目標に合った選択をするためには、まず各投資対象の仕組みを理解することが欠かせません。

ここでは、特に注目度の高い5つのオルタナティブ投資について詳しく見ていきましょう。

ヘッジファンドの運用戦略と仕組み

ヘッジファンドは、あらゆる投資手法を駆使して絶対収益を追求するプロ向けのファンドです。

「ヘッジ」という名前から守りの投資をイメージするかもしれませんが、実際は攻めの姿勢で積極的にリターンを狙います。

市場が上がっても下がっても利益を出すことを目指す、まさに「なんでもあり」の投資手法といえるでしょう。

代表的な戦略として、グローバル・マクロ戦略があります。

世界中の為替、金利、株式、商品市場を対象に、マクロ経済の動向を分析して投資機会を見つけ出す手法です。

現物取引だけでなく、先物やオプションなどのデリバティブも活用し、レバレッジをかけて大きなリターンを狙います。

もう一つ有名なのがレラティブ・バリュー戦略です。

これは割安な資産を買い、割高な資産を売るという手法で、市場全体の動きに左右されにくい安定的な収益を目指します。

イベント・ドリブン戦略も見逃せません。

企業の合併や買収、経営破綻といった特殊な状況で生じる価格の歪みから利益を得る戦略で、M&Aが活発な現在、注目度が高まっています。

ヘッジファンドについて詳しくは、以下の記事を参考にどうぞ。

プライベート・デットの特徴と収益構造

プライベート・デットは、銀行以外の金融機関が企業に直接融資を行う投資手法です。

2008年のリーマンショック以降、銀行の融資基準が厳格化したことで、この市場は急速に拡大しました。

最大の魅力は、安定的な利息収入が得られる点にあります。

株式のような値上がり益(キャピタルゲイン)ではなく、定期的な利息(インカムゲイン)が主な収益源となるため、収益の予測がしやすいのが特徴です。

一般的な社債と比べて高い利回りが期待できるのも大きなメリットです。

上場企業の社債利回りが1~2%程度なのに対し、プライベート・デットでは5~10%の利回りを得られるケースも珍しくありません。

これは流動性が低いことや、借り手企業の信用リスクを引き受けることの対価といえます。

近年では、成長企業への融資だけでなく、不動産開発プロジェクトやインフラ事業への融資など、投資対象も多様化しています。

プライベート・エクイティ(PE)の投資手法

プライベート・エクイティ(PE)は、未上場企業の株式を取得し、企業価値を高めた後に売却する投資手法です。

投資期間は通常5~10年と長期にわたりますが、その分大きなリターンが期待できます。

PE投資にはいくつかのタイプがあります。

創業間もないスタートアップに投資するベンチャーキャピタル(VC)は、次のユニコーン企業を発掘する夢のある投資です。

成熟企業を買収して経営改善を図るバイアウトファンドは、より確実性の高いアプローチといえるでしょう。

経営不振に陥った企業を立て直す再生ファンドもあります。

破綻寸前の企業を安く買い取り、事業を再構築して黒字化させる。まさにプロの経営手腕が問われる投資です。

PE投資の成功には、単なる資金提供だけでなく、経営ノウハウの提供や人材の派遣など、積極的な経営関与が不可欠です。

そのため、運用会社の実績や専門性が投資成果を大きく左右します。

PEについて詳しくは、以下の記事を参考にどうぞ。

またPEの1つであるエンジェル投資についての解説は、以下の記事をご参考ください。

不動産投資の多様な選択肢

不動産投資も立派なオルタナティブ投資の一つです。

実物資産への投資として、インフレに強い特性を持つのが最大の魅力といえるでしょう。

個人でアパートやマンションを購入する直接投資から、REIT(不動産投資信託)のような小口化商品まで、投資の選択肢は実に豊富です。

最近注目を集めているのが、私募REITやプライベート不動産ファンドです。

これらは一般のREITとは異なり、証券取引所に上場していません。

そのため株式市場の影響を受けにくく、より安定した賃料収入を期待できます。

オフィスビルや物流施設、ホテルなど、プロが厳選した優良物件に投資できるのも魅力です。

海外不動産への投資も選択肢の一つです。

成長著しいアジアの都市や、安定した賃貸需要がある欧米の主要都市など、国内とは異なる成長機会を狙えます。

ただし、為替リスクや現地の法規制など、考慮すべき点も多いため、専門的な知識を持つファンドを通じた投資が現実的でしょう。

なお、不動産投資では自己資金がいくら必要なのか気になる方は以下の記事を参考にどうぞ。

また海外不動産が気になる方は以下の記事もご参考ください。

コモディティ・その他の投資対象

コモディティ(商品)投資は、金や原油、農産物といった実物資産に投資する手法です。

株式や債券との相関が低く、分散投資の効果が高いことから、ポートフォリオの一部として組み入れる投資家が増えています。

金は「有事の金」といわれるように、経済危機や地政学リスクが高まると価格が上昇する傾向があります。

実際、コロナショックやウクライナ危機の際には、多くの投資家が金に資金を移しました。

現物の金地金を購入する方法もありますが、最近では金ETFや金先物など、より手軽に投資できる商品も充実しています。

エネルギー関連では、原油や天然ガスへの投資があります。

世界経済の動向や産油国の政策によって価格が大きく変動するため、ハイリスク・ハイリターンの投資といえるでしょう。

変わったところでは、美術品やワイン、クラシックカーといった趣味性の高い資産への投資もあります。

これらは「パッション投資」と呼ばれ、資産価値の上昇だけでなく、所有する喜びも得られるのが特徴です。

ただし、偽物・模造品であるかどうかの見極めや保管コストなど、特殊な知識とコストが必要になることは覚えておきましょう。

最近では、暗号資産(仮想通貨)をオルタナティブ投資の一つとして扱うケースも増えています。

ビットコインやイーサリアムなど、デジタル資産への投資は、従来の金融システムとは全く異なる新しい投資機会といえるでしょう。

オルタナティブ投資のおすすめ比較ランキングTOP5【個人投資家向け】

オルタナティブ投資への関心が高まる中、「結局どれから始めればいいの?」と悩む個人投資家の方も多いのではないでしょうか。

ここでは、個人投資家の視点から見た「始めやすさ」「期待リターン」「リスクの程度」「必要資金」などを総合的に評価し、おすすめのオルタナティブ投資をランキング形式でご紹介します。

初心者の方から経験豊富な投資家まで、それぞれの投資スタイルに合った選択肢が見つかるはずです。

1位:プライベート・デット

堂々の第1位は、安定した利息収入が魅力のプライベート・デットです。

株式のような価格変動リスクが少なく、年利5~8%程度の安定したリターンが期待できます。

企業への直接融資という形態のため、毎月または四半期ごとなど定期的に利息が入ってくるのも大きな魅力でしょう。

最近では、個人投資家向けに最低投資額を500万円程度に設定したファンドも登場しています。

特に注目したいのが、不動産担保付きのプライベート・デットです。

万が一、融資先が返済不能になっても、不動産を売却することで元本の回収が可能です。

リスクを抑えながら、銀行預金よりはるかに高い利回りを狙えます。

定期的な収入を重視する退職世代や、安定運用を求める保守的な投資家に特におすすめです。

2位:ヘッジファンド

第2位は、プロの運用力に期待できるヘッジファンドです。

市場が上がっても下がっても利益を追求する「絶対収益型」の運用は、まさにオルタナティブ投資の醍醐味といえるでしょう。

年間リターンは10~15%を目指すファンドが多く、優秀なファンドでは20%を超えることもあります。

個人投資家にとってハードルだった最低投資金額も、最近では1,000万円程度から始められるファンドが増えてきました。

証券会社のプライベートバンキング部門では、複数のヘッジファンドに分散投資する「ファンド・オブ・ファンズ」形式の商品も扱っています。

ただし、運用成績はファンドマネージャーの腕次第です。

過去の実績をしっかり確認して選ぶことが大切です。

ヘッジファンドについて詳しくは、以下の記事を参考にどうぞ。

3位:プライベート・エクイティ

大きなリターンを狙いたい方には、プライベート・エクイティ(PE)がおすすめです。

未上場企業への投資は、上場時や売却時に投資額の数倍から数十倍のリターンを得られる可能性があります。

かつては機関投資家の独壇場でしたが、個人向けのPEファンドも徐々に増えています。

最低投資額は3,000万円程度と高額ですが、その分、プロの目利きによる優良案件に投資できるメリットがあります。

投資期間は5~10年と長期になりますが、じっくりと企業価値を高めていく過程は、短期売買では味わえない投資の醍醐味です。

余裕資金があり、長期的な視点で大きなリターンを狙いたい投資家に向いています。

PEについて詳しくは、以下の記事を参考にどうぞ。

4位:不動産投資

第4位は、実物資産の安心感がある不動産投資です。

REITなら1口数万円から始められ、個人でも手軽に不動産オーナーになれます。

配当利回りは年3~5%程度と、プライベート・デットには及びませんが、値上がり益も期待できるのが魅力です。

上場REITなら売買も簡単で、必要なときにすぐ現金化できる流動性の高さもポイントでしょう。

より本格的に取り組みたい方には、私募REITや現物不動産投資という選択肢もあります。

ワンルームマンションなら2,000万円程度から購入可能です。

ローンを活用すれば、少ない自己資金でレバレッジをかけた投資ができます。

家賃収入を得ながら、インフレ対策にもなる一石二鳥の投資といえるでしょう。

ただし、空室リスクや修繕費用など、考慮すべき点も多いため、しっかりとした計画が必要です。

5位:オルタナティブ投資信託

第5位は、手軽さが魅力のオルタナティブ投資信託です。

最低100万円程度から始められ、複数のオルタナティブ資産に分散投資できるのが最大の特徴です。

ヘッジファンド型、コモディティ型、マルチアセット型など、さまざまなタイプがあり、自分の投資目的に合わせて選べます。

証券会社や銀行の窓口でも購入でき、NISAの対象商品もあるため、税制面でも有利です。

期待リターンは年5~8%程度と、上位の投資対象には及びませんが、初心者でも始めやすいのが大きなメリットです。

まずはオルタナティブ投資信託で経験を積み、慣れてきたら本格的なヘッジファンドやプライベート・デットに挑戦する。

そんなステップアップの第一歩としておすすめです。

運用会社の手数料が高めなのがデメリットですが、プロに運用を任せられる安心感を考えれば、十分に価値があるといえるでしょう。

オルタナティブ投資のメリット・デメリットを詳しく解説

オルタナティブ投資には、伝統的な投資にはない魅力がある一方で、注意すべき点も存在します。

投資を始める前に、メリットとデメリットの両面をしっかり理解しておくことが、成功への第一歩となります。

特にデメリットについては、事前に対処法を知っておけば、リスクを最小限に抑えることができるでしょう。

ここでは、オルタナティブ投資の光と影の部分を、実例を交えながら詳しく解説していきます。

オルタナティブ投資の3つの主要メリット

- ポートフォリオの分散効果を高められる

- 収益の源泉を多様化できる

- 下落相場でも収益を狙える

オルタナティブ投資の最大のメリットは、ポートフォリオの分散効果を高められる点にあります。

株式と債券だけの運用では、どうしても市場全体の動きに左右されがちです。

しかし、ヘッジファンドやプライベート・デットを組み入れることで、市場の波に飲み込まれにくい、より安定した運用が可能になります。

実際、2020年のコロナショックでは、株式市場が30%以上下落する中、一部のヘッジファンドはプラスのリターンを記録しました。

2つ目のメリットは、収益の源泉を多様化できることです。

株式の配当や債券の利息だけでなく、不動産の賃料、企業への融資利息、未上場企業の成長など、さまざまな収益機会にアクセスできます。

たとえばプライベート・デットなら、景気に関係なく安定した利息収入が期待できるため、収益の安定性が格段に向上します。

3つ目は、下落相場でも収益を狙えることです。

ヘッジファンドの空売り戦略やマーケット・ニュートラル戦略は、相場が下がっているときこそ真価を発揮します。

「上がるか下がるか」の二択ではなく、「どんな状況でも利益を追求する」という発想は、まさにオルタナティブ投資ならではの強みといえるでしょう。

オルタナティブ投資のデメリットと対処法

- 流動性が低い

- 情報開示が限定的

- 高額な最低投資金額

一方で、オルタナティブ投資には流動性の低さという大きなデメリットがあります。

株式なら即日売却できますが、ヘッジファンドは月1回、プライベート・エクイティなら数年間は解約できないケースがほとんどです。

急にお金が必要になっても、すぐに現金化できない可能性があります。

対処法としては、余裕資金での投資を心がけることです。

生活費や緊急資金は別に確保し、5年以上使う予定のない資金で投資するのが賢明でしょう。

次に、情報開示が限定的という問題もあります。

非上場の投資対象が多いため、詳しい運用状況が分からないことも珍しくありません。

投資判断に必要な情報が十分に得られず、不安を感じる投資家も多いはずです。

これに対しては、信頼できる金融機関や運用会社を選ぶことが重要です。

過去の実績や運用体制をしっかり確認し、定期的なレポートを提供してくれる会社を選びましょう。

最後に、高額な最低投資金額もハードルとなります。

ヘッジファンドなら1,000万円、プライベート・エクイティなら3,000万円以上が必要なケースも多く、一般の個人投資家には手が届きにくいのが現実です。

ただし最近では、投資信託形式の商品や小口化ファンドも増えています。

まずは少額から始められる商品で経験を積み、資金に余裕ができたら本格的な投資に移行するという段階的なアプローチがおすすめです。

オルタナティブ投資を活用する機関投資家の成功事例

世界の優れた機関投資家たちは、どのようにオルタナティブ投資を活用しているのでしょうか。

私たちの年金を運用するGPIFから、米国の名門大学基金まで、成功している機関投資家には共通点があります。

それは、オルタナティブ投資を単なる「おまけ」ではなく、ポートフォリオの中核として位置づけている点です。

ここでは、オルタナティブ投資で優れた成果を上げている4つの機関投資家の事例を詳しく見ていきましょう。

年金積立金管理運用独立行政法人(GPIF)の運用戦略

世界最大の年金基金であるGPIFは、約220兆円という巨額の年金資産を運用しています。

2014年からオルタナティブ投資を本格的に開始し、現在では運用資産の上限5%まで投資枠を設定。

2025年3月時点で4兆1,877億円をオルタナティブ資産に配分しています。

GPIFが投資しているのは、プライベート・エクイティ、インフラストラクチャー、不動産の3分野です。

特に注目すべきは、インフラ投資の割合が年々増加している点でしょう。

空港や発電所といった社会インフラへの投資は、長期的に安定した収益が見込めるため、年金運用には最適な投資対象といえます。

20年からの5年間で、オルタナティブ資産は約4.4倍に増加しました。

着実に分散投資を進めることで、年金財政の安定化に貢献しています。

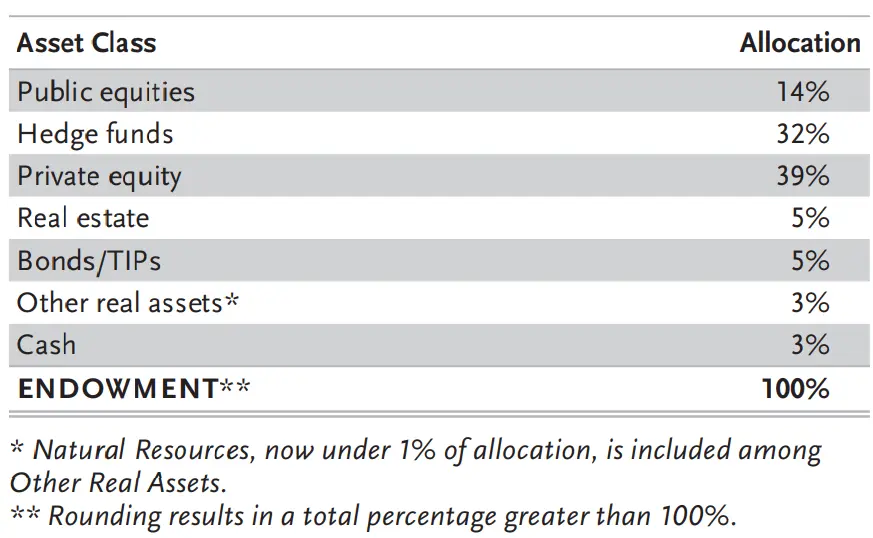

ハーバード大学基金の分散投資モデル

約5兆円を運用するハーバード大学基金は、オルタナティブ投資の比率が70%を超えるという驚異的な配分を行っています。

以下はハーバード大学基金の2024年度のポートフォリオです。

以下は日本語訳と伝統資産/オルタナティブ資産の区別です。

| 資産 | 伝統資産/ オルタナティブ資産 | 比率 |

|---|---|---|

| 公開株式 | 伝統 | 14% |

| ヘッジファンド | オルタナティブ | 32% |

| プライベート エクイティ | オルタナティブ | 39% |

| 不動産 | オルタナティブ | 5% |

| 債券 | 伝統 | 5% |

| その他実物資産 (天然資源含む) | オルタナティブ | 3% |

| 現金 | 伝統 | 3% |

| 合計 | ー | 100% |

株式への配分はわずか14%程度で、残りはヘッジファンド、プライベート・エクイティ、不動産、天然資源などに分散投資されています。

この大胆な資産配分により、運用収益率は9.6%を達成しました。

イェール大学基金の先駆的アプローチ

イェール大学基金は、「イェール・モデル」と呼ばれる独自の運用手法で有名です。

イェール大学基金は1985年にスウェンセン氏がファンドマネージャーに就任後、段階的に「イェール・モデル」を構築。

徐々にオルタナティブ資産の比率を高めていき、現在では運用資産の60%程度をオルタナティブ資産が占めています。

イェールの特徴は、ベンチャーキャピタルへの積極投資です。

シリコンバレーの有望なスタートアップに早期から投資し、FacebookやGoogleといった企業の成長から莫大な利益を得ました。

スウェンセン氏がファンドマネージャーを務めた2021年までの35年間の運用成績は年率13.1%、資産規模は300億ドル(当時のレートで約3兆円)まで成長しました。

成功の秘訣は、優秀なファンドマネージャーとの長期的な関係構築にあります。

短期的な成績に一喜一憂せず、10年、20年という長期スパンで評価する姿勢が、安定した高リターンにつながっています。

東京大学基金の運用実績

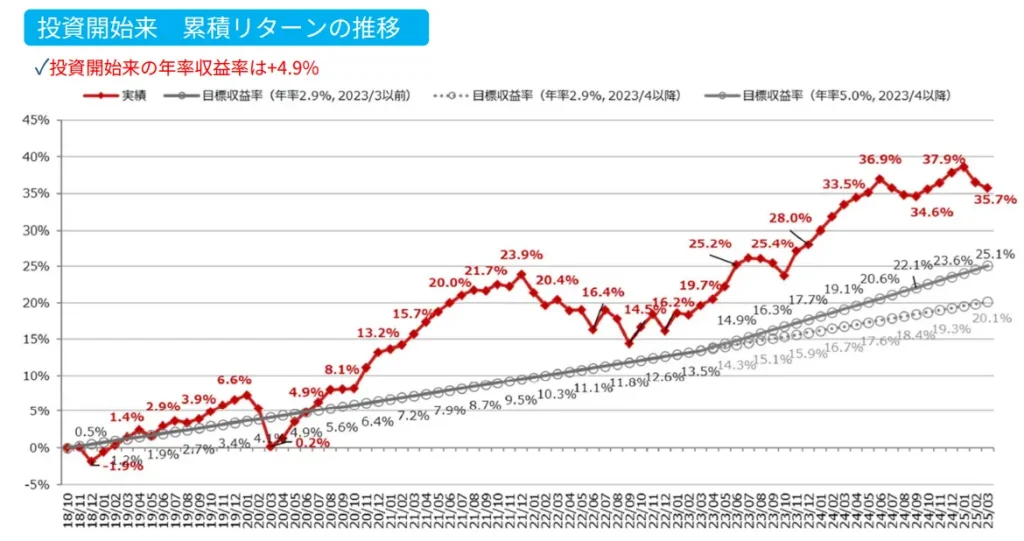

日本の大学基金の中で先進的な取り組みを行っているのが、東京大学基金です。

運用資産は約544億円(2024年度)と米国の大学に比べれば小規模ですが、オルタナティブ投資への取り組みは本格的です。

2018年から段階的にオルタナティブ投資の比率を引き上げ、現在の基本ポートフォリオでは全体の約60%を配分されています。(2024年度の実際のポートフォリオは約40%)

ヘッジファンドやプライベート・エクイティを中心に、グローバルな分散投資を実施。

リターンに関しても以下画像の通り、短期では上下するものの2018年以降着実に成果を上げています。

東京大学の挑戦は、日本の大学基金運用に新たな可能性を示しており、他の大学も追随する動きが広がっています。

オルタナティブ投資の選び方|自分に合った投資先を見つける5つのポイント

オルタナティブ投資の世界は魅力的ですが、選択肢が多すぎて迷ってしまう方も多いのではないでしょうか。

ヘッジファンド、プライベート・デット、不動産投資など、それぞれに特徴があり、どれが自分に合っているのか判断するのは簡単ではありません。

大切なのは、自分の状況や目標に照らし合わせて、最適な投資対象を選ぶことです。

ここでは、オルタナティブ投資を選ぶ際に押さえておきたい5つのポイントを詳しく解説します。

投資目的と運用期間から選ぶ

まず明確にすべきは、何のために投資するのか、いつまでに目標を達成したいのかという点です。

老後資金の準備なら、20年以上の長期運用が可能でしょう。

この場合、プライベート・エクイティのような長期投資も選択肢に入ります。

一方、5年後の子供の教育資金が目的なら、より安定的な運用が求められます。

プライベート・デットのような定期的な利息収入が得られる商品が適しているでしょう。

年5~7%の利回りで着実に資産を増やしていけます。

資産の保全を重視する方には、不動産投資がおすすめです。

インフレに強く、実物資産として価値が残るため、世代を超えた資産承継にも活用できます。

最低投資金額と資金計画から選ぶ

オルタナティブ投資を始める際の最大のハードルは、高額な最低投資金額です。

まず自分の投資可能額を把握し、それに合った商品を選ぶことが重要です。

100万円から始めたい方は、オルタナティブ投資信託やREITから始めるのが現実的でしょう。

これらなら少額から分散投資が可能で、リスクも抑えられます。

500万円以上の余裕資金があれば、選択肢はぐっと広がります。

小口化されたプライベート・デットファンドや、一部のヘッジファンドにも投資できるようになります。

1,000万円を超えると、本格的なヘッジファンドへの直接投資も視野に入ってきます。

ただし、全財産を一つの投資に集中させるのは危険です。

投資可能額の30~50%程度をオルタナティブ投資に配分し、残りは伝統的資産で運用するのが賢明でしょう。

リスク許容度と期待リターンから選ぶ

投資で失敗しないためには、自分のリスク許容度を正しく把握することが不可欠です。

夜も眠れないほど心配になるような投資は、たとえ高リターンが期待できても避けるべきでしょう。

保守的な投資家には、プライベート・デットや不動産投資が向いています。

これらは比較的リスクが低く、年5~8%程度の安定したリターンが期待できます。

元本割れのリスクも、株式投資に比べれば格段に低いといえるでしょう。

積極的にリターンを追求したい方は、ヘッジファンドやプライベート・エクイティを検討してみてください。

年15~20%のリターンも夢ではありませんが、その分、損失リスクも高くなることは覚悟する必要があります。

リスクとリターンのバランスを重視するなら、複数のオルタナティブ投資を組み合わせるのも一つの方法です。

流動性ニーズと換金性から選ぶ

「いざというときにすぐ現金化できるか」は、投資選びの重要なポイントです。

オルタナティブ投資の多くは流動性が低いため、自分のライフプランと照らし合わせて選ぶ必要があります。

急な出費に備えたい方は、上場REITやオルタナティブ投資信託を選びましょう。

これらは証券取引所で売買でき、通常は数日以内に現金化できます。

価格変動はありますが、必要なときにすぐ売却できる安心感は大きいでしょう。

ヘッジファンドの場合、月1回や四半期に1回しか解約できないケースがほとんどです。

さらに解約申請から実際の換金まで1~3か月かかることもあります。

プライベート・エクイティにいたっては、5~10年間は資金が拘束されます。

途中解約はほぼ不可能と考えておくべきでしょう。

運用会社の実績と信頼性から選ぶ

オルタナティブ投資の成否は、運用会社の実力に大きく左右されます。

特に情報開示が限定的な商品では、運用会社への信頼が投資判断の決め手となります。

まずチェックすべきは、過去の運用実績です。

最低でも5年以上、できれば10年以上の実績がある会社を選びましょう。

リーマンショックやコロナショックといった危機を乗り越えた経験があるかも重要なポイントです。

運用チームの経歴や専門性も確認しておきたいところです。

有名な金融機関出身者が多い、特定分野で長年の経験がある、といった点は信頼性の目安になります。

また、大手金融機関が販売している商品なら、一定の審査を通過しているため安心感があります。

野村證券や三菱UFJ銀行といった大手が扱う商品から始めるのも、初心者には良い選択といえるでしょう。

よくある質問

オルタナティブ投資について、多くの方から寄せられる質問にお答えします。

初めての投資で不安な点や、実際に始める際の疑問点について、分かりやすく解説していきます。

まとめ

オルタナティブ投資は、もはや機関投資家だけの特権ではありません。

政府の資産運用立国実現プランや金融機関の商品開発により、個人投資家にも門戸が開かれつつあります。

株式や債券だけでは実現できない分散投資効果と、市場環境に左右されにくい安定的なリターンは、これからの資産運用に欠かせない要素となるでしょう。

特に注目すべきは、プライベート・デットとヘッジファンドです。

プライベート・デットは年5~8%の安定した利息収入が魅力で、リスクを抑えながら着実に資産を増やしたい方に最適です。

一方、ヘッジファンドは市場の上下に関係なく利益を追求でき、より積極的なリターンを狙えます。

ただし、オルタナティブ投資には流動性の低さや高額な最低投資金額といったハードルもあります。

自分の投資目的や資金計画、リスク許容度をしっかり把握した上で、信頼できる運用会社を選ぶことが成功への近道です。

まずは少額から始められる商品で経験を積み、徐々にステップアップしていくのも良いでしょう。

オルタナティブ投資という新たな選択肢を活用して、より豊かな資産形成を実現してください。

コメント