「ヘッジファンドって聞くけど、実際どんな投資なの?」

そんな疑問をお持ちではありませんか。

ヘッジファンドは、富裕層や機関投資家が活用する特別な運用方法として知られています。

市場の変動に左右されにくい絶対収益を目指すヘッジファンドは、一般的な投資信託とは全く違う仕組みで動いています。

この記事では、ヘッジファンドの基本から投資戦略、メリット・デメリット、そして実際の始め方まで詳しく解説していきます。

初めてヘッジファンドを検討する方でも理解できるよう、専門用語を避けながら分かりやすく説明。

あなたの資産運用の選択肢を広げる重要な情報ですので、最後までしっかり確認してください。

ヘッジファンドとは? 基本情報を解説

ヘッジファンドという言葉を耳にする機会が増えてきましたが、実際のところどんな仕組みなのでしょうか。

資産運用の世界では特別な存在として扱われるヘッジファンドについて、基本から分かりやすく見ていきましょう。

ヘッジファンドの定義と基本情報

ヘッジファンドとは、市場がどんな状況でも利益を狙う特殊な投資ファンドのことです。

通常の投資信託が市場の上昇に頼るのに対し、ヘッジファンドは下落相場でも収益を目指せる点が大きな特徴といえるでしょう。

投資家から集めた資金を、株式や債券だけでなく、為替や商品先物、デリバティブなど幅広い金融商品で運用します。

私募形式で運営されるため、参加できるのは富裕層や機関投資家に限定されています。

最低投資額は数百万円から数千万円と高額で、一般の個人投資家には手が届きにくい存在です。

しかし、その分プロフェッショナルな運用手法を駆使して、市場平均を上回るパフォーマンスを追求できるという魅力があります。

「ヘッジ」と「ファンド」が持つ本来の意味

ヘッジファンドの名前の由来を知ると、その特性がより理解しやすくなります。

「ヘッジ(hedge)」は英語で「リスクを回避する」という意味があり、もともとは損失を防ぐための手法を指していました。

一方「ファンド(fund)」は投資家から資金を集めて運用する仕組みのことです。

つまりヘッジファンドとは、リスクをコントロールしながら利益を追求する投資の仕組みという意味になります。

ただし現代のヘッジファンドは、単にリスクを避けるだけでなく、積極的にリターンを狙う戦略も採用しています。

買いと売りを組み合わせたり、レバレッジを活用したりと、様々な手法で市場の非効率性から利益を生み出そうとするのが特徴です。

ヘッジファンドの歴史と発展

ヘッジファンドの歴史は1949年、アメリカの社会学者アルフレッド・ウィンスロー・ジョーンズが始めたとされています。

彼は株式の買いと空売りを組み合わせることで、市場全体の動きに左右されない運用を実現しました。

その後1960年代から70年代にかけて、ジョージ・ソロスなど著名な投資家が登場し、ヘッジファンド業界は急速に発展していきます。

1990年代には世界的な金融市場で大きな影響力を持つまでに成長しました。

日本でも1990年代後半から注目され始め、現在では国内でも多くのヘッジファンドが活動しています。

2008年のリーマンショックで一時的に苦境に立たされましたが、その後は運用手法の改善や規制強化により、より安定した運用を行うようになりました。

現在のヘッジファンド業界は、AIやビッグデータを活用した最先端の運用手法も取り入れながら、さらなる進化を続けています。

ヘッジファンドと投資信託の違いとは?

資産運用を検討する際、ヘッジファンドと投資信託の違いに戸惑う方も多いのではないでしょうか。

どちらも投資家から資金を集めて運用する仕組みですが、実は運用方法や目的が大きく異なります。

ここでは両者の違いを3つの観点から詳しく比較していきましょう。

私募形式と公募形式の違い

ヘッジファンドと投資信託の最も大きな違いは、資金の集め方にあります。

投資信託は公募形式で、証券会社や銀行の窓口で誰でも購入できます。

最低投資額も100円から始められるものもあり、気軽に投資を始められるのが特徴です。

一方、ヘッジファンドは私募形式で49人以下の限定された投資家のみが参加できる仕組みになっています。

最低投資額も1,000万円以上が一般的で、富裕層や機関投資家向けの商品といえるでしょう。

この違いは情報開示の面でも表れており、投資信託は運用状況を毎日公開する必要がありますが、ヘッジファンドは限定的な開示で済むため、より柔軟な運用が可能になっています。

リスクとリターンの考え方の違い

運用目標の設定方法も、両者で大きく異なります。

投資信託は「相対収益型」と呼ばれ、日経平均などのベンチマークを上回ることを目指します。

市場が10%上昇したときに12%のリターンを出せば成功といえるでしょう。

しかしヘッジファンドは「絶対収益型」で市場がマイナスでもプラスのリターンを追求します。

たとえば市場が5%下落しても、ヘッジファンドは3%のプラスを目指すような運用を行います。

このため、ヘッジファンドは空売りやデリバティブなど高度な金融技術を駆使しますが、その分リスクも高くなる傾向があります。

投資信託より高いリターンが期待できる反面、損失も大きくなる可能性があることを理解しておきましょう。

運用の自由度と規制の違い

法的な規制の面でも、ヘッジファンドと投資信託には明確な違いがあります。

投資信託は金融商品取引法により厳格に規制されており、レバレッジの制限や空売りの禁止など、様々な制約があります。

対してヘッジファンドは規制が緩やかで、レバレッジを10倍以上かけることも可能です。

先物やオプション、スワップなどの複雑な金融商品も自由に活用できます。

また、投資信託は毎日解約できる流動性の高さが魅力ですが、ヘッジファンドは四半期ごとなど解約時期が限定されています。

手数料体系も異なり、投資信託は信託報酬が年1~2%程度なのに対し、ヘッジファンドは管理報酬2%に加えて成功報酬20%という「2&20」が一般的です。

ヘッジファンドの主要な投資戦略と運用手法

ヘッジファンドが市場環境に左右されずに利益を追求できるのは、独自の投資戦略があるからです。

一般的な投資とは違い、様々な金融テクニックを組み合わせて収益機会を探します。

代表的な4つの戦略を理解すれば、ヘッジファンドがどのように利益を生み出しているのかが見えてくるでしょう。

グローバル・マクロ戦略

グローバル・マクロ戦略は、世界経済の大きな流れを読んで投資する手法です。

金利の動向、為替レート、政治情勢など、マクロ経済の変化を分析して、国や地域をまたいだ大規模な投資を行います。

たとえば、アメリカの利上げを予想してドル買いポジションを取ったり、新興国の通貨危機を見越して売りポジションを構築したりします。

この戦略で有名なのがジョージ・ソロスで、1992年にイギリスポンドの暴落を予測して巨額の利益を上げました。

成功すれば大きなリターンが期待できますが、予測が外れた場合の損失も大きくなるハイリスク・ハイリターンな戦略といえるでしょう。

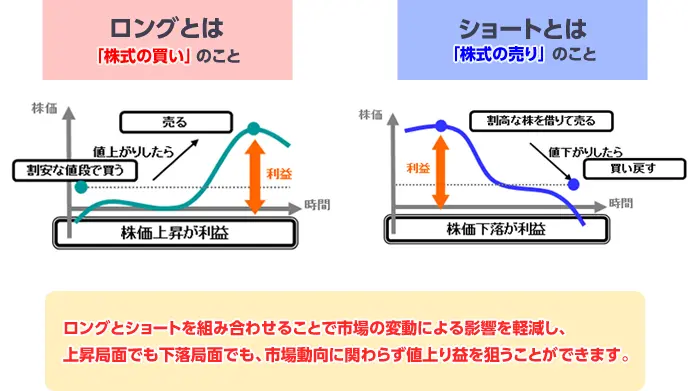

株式ロング・ショート戦略

株式ロング・ショート戦略は、ヘッジファンドの中でも最もポピュラーな手法の一つです。

割安な株式を買い(ロング)、割高な株式を空売り(ショート)することで、市場全体の影響を受けにくい運用を実現します。

例えば、同じ業界内で優良企業A社を買い、業績不振のB社を空売りすることで、業界全体が下落しても利益を確保できる可能性があります。

この戦略の魅力は、上昇相場でも下落相場でも収益チャンスがあることです。

銘柄選択の能力が問われるため、ファンドマネージャーの実力が如実に表れる戦略でもあります。

リスクを抑えながら安定的なリターンを狙えるため、多くのヘッジファンドが採用しています。

イベント・ドリブン戦略

イベント・ドリブン戦略は、企業の特別な出来事から利益を狙う投資手法です。

M&A(企業の合併・買収)、経営破綻、事業再編など、企業価値に大きな影響を与えるイベントに注目します。

買収が発表された企業の株価は通常上昇しますが、買収価格と現在の株価の差額から利益を得ることができます。

また、経営破綻した企業の債券を安値で買い、再建後の価値上昇を狙うディストレスト投資も含まれます。

イベントの発生タイミングや結果を正確に予測する必要があるため、企業分析力と情報収集能力が求められる戦略です。

成功すれば短期間で大きな利益を得られる可能性があります。

アービトラージ (裁定取引) 戦略

アービトラージ戦略は、同じ商品の価格差を利用して利益を得る手法です。

理論的には同じ価値を持つはずの金融商品に一時的な価格の歪みが生じたとき、その差額を狙います。

たとえば、東京市場とニューヨーク市場で同じ株式の価格に差がある場合、安い市場で買って高い市場で売ることで利益を確保します。

転換社債と株式の価格差を利用する転換社債アービトラージや、統計的な分析から価格の歪みを見つける統計的アービトラージなど、様々な種類があります。

リスクは比較的低いものの、利益率も小さいため、レバレッジを活用して収益を拡大することが一般的です。

高速な取引システムと精密な分析が必要となる、技術力重視の戦略といえるでしょう。

ヘッジファンドのメリットとは?

ヘッジファンドへの投資を検討する際、どんなメリットがあるのか気になりますよね。

一般的な投資商品にはない独自の強みを持つヘッジファンドには、資産運用において魅力的な特徴がいくつもあります。

ここでは、ヘッジファンドならではの3つの大きなメリットを詳しく見ていきましょう。

プロの専門家に資産運用を任せられる

ヘッジファンドの最大の魅力は、金融のプロフェッショナルに運用を完全に任せられることです。

ファンドマネージャーの多くは、投資銀行や証券会社で長年の経験を積んだエキスパートばかり。

高度な金融知識と豊富な実務経験を持つ専門家が、あなたの資産を運用してくれます。

個人では入手困難な情報ネットワークや、最新の分析ツールも活用できるのが強みです。

また、24時間体制で世界中の市場をモニタリングし、瞬時に投資判断を下せる体制が整っています。

忙しくて投資の勉強をする時間がない方や、複雑な金融商品の分析に自信がない方でも、プロの運用によって高度な投資戦略の恩恵を受けられるのは大きなメリットといえるでしょう。

下落相場でも収益を狙える柔軟性がある

通常の投資では市場が下落すると損失を避けられませんが、ヘッジファンドは違います。

空売りやデリバティブを活用することで、相場が下がっているときでも利益を狙えるのが特徴です。

2008年のリーマンショックや2020年のコロナショックのような大暴落時でも、多くのヘッジファンドがプラスのリターンを記録しました。

さらに、株式だけでなく債券、為替、商品など幅広い資産に分散投資できるため、特定の市場に依存しない運用が可能です。

景気の良し悪しに関係なく収益機会を追求できる柔軟性は、長期的な資産形成において心強い味方となります。

市場環境がどう変化しても、安定的な運用成果を期待できるのがヘッジファンドの大きな強みです。

高いリターンを期待できる運用が可能になる

ヘッジファンドは、一般的な投資商品よりも高いリターンを狙える可能性があります。

レバレッジを効かせた取引により、元本の何倍もの金額で運用することができ、年率10~20%以上のリターンを達成するファンドも珍しくありません。

優秀なファンドマネージャーが運用するトップクラスのヘッジファンドでは、年率30%を超える驚異的なパフォーマンスを記録することもあります。

もちろん高いリターンにはリスクも伴いますが、適切なリスク管理のもとで運用されるため、単純にハイリスクというわけではありません。

インフレが進む現代において、預金や国債では資産の実質的な価値が目減りしてしまいます。

ヘッジファンドなら、インフレ率を大きく上回るリターンで資産を増やしていける可能性があるのです。

ヘッジファンドのデメリットとは?その対策方法を解説

魅力的なメリットがある一方で、ヘッジファンドには注意すべきデメリットも存在します。

投資を始める前に、リスクや制約をしっかり理解しておくことが大切です。

ここでは主な3つのデメリットと、それぞれの対策方法について詳しく解説していきます。

流動性が低く現金化に時間がかかる

ヘッジファンドの大きな制約の一つが、資金の流動性の低さです。

投資信託なら毎日解約できますが、ヘッジファンドは解約できる時期が四半期ごとや年1回など、厳しく制限されています。

さらに解約を申し出てから実際に現金を受け取るまで、45日から90日程度かかることも珍しくありません。

急にお金が必要になっても、すぐに引き出せないのは大きなデメリットといえるでしょう。

また、ロックアップ期間という投資開始から一定期間は解約できない制約もあります。

対策としては、生活資金や緊急時の備えとは別に、当面使う予定のない余裕資金で投資することをおすすめします。

全資産の20~30%程度に留めるなど、資産配分のバランスを考えることが重要です。

情報開示の内容や範囲が限定されている

ヘッジファンドは私募形式のため、運用状況の詳細が見えにくいというデメリットがあります。

投資信託のように毎日基準価額が公表されることもなく、月次や四半期ごとの簡単なレポートのみという場合がほとんどです。

どんな銘柄に投資しているのか、どのような取引を行っているのか、詳しい内容は開示されません。

これは運用戦略を守るためでもありますが、投資家にとっては不安材料になりかねません。

この問題への対策は、信頼できる運用会社を選ぶことに尽きます。

過去の実績や運用体制、監査法人による監査の有無などを確認し、透明性の高いファンドを選びましょう。

面談の機会があれば、運用方針について直接質問することも大切です。

高額な最低投資金額が設定されている

ヘッジファンドへの投資で最も高いハードルとなるのが、最低投資金額の高さです。

国内のヘッジファンドでも最低1,000万円から、海外の有名ファンドでは1億円以上が必要なケースもあります。

これは私募形式で少数の投資家から資金を集めるという仕組み上、避けられない制約です。

一般的なサラリーマンや若い世代にとって、簡単に用意できる金額ではありません。

ただし最近では、500万円程度から投資できるファンドも増えてきました。

また、複数の投資家で資金を出し合うファンド・オブ・ヘッジファンズという選択肢もあります。

まずは少額から始められる商品を探し、実績を確認しながら徐々に投資額を増やしていく方法もおすすめです。

ヘッジファンドの始め方と投資条件

実際にヘッジファンドへの投資を始めるには、どのような手順を踏めばよいのでしょうか。

一般的な投資信託とは違い、特別な条件や手続きが必要になります。

ここでは参加資格から具体的な契約の流れ、そして気になる手数料まで、投資開始に必要な情報を整理してお伝えします。

ヘッジファンドへの参加資格と必要な資産額

ヘッジファンドに投資するには、まず「適格投資家」としての条件を満たす必要があります。

日本では金融商品取引法により、純資産3億円以上、または投資性金融資産3億円以上を保有している個人が適格投資家として認められます。

ただし、すべてのヘッジファンドがこの基準を適用しているわけではありません。

国内の一部のファンドでは、年収2,000万円以上や金融資産5,000万円以上といった独自の基準を設けているところもあります。

最低投資額については、国内ファンドで500万円から3,000万円程度が一般的です。

海外の著名なファンドになると、最低投資額が100万ドル(約1億5,000万円)を超えることも珍しくありません。

まずは自分の資産状況を把握し、無理のない範囲で投資できるファンドを選ぶことが大切です。

投資の手続きと契約の流れ

ヘッジファンドへの投資手続きは、通常以下のような流れで進みます。

まず運用会社に問い合わせて、面談の予約を取ります。

初回面談では、ファンドの運用方針やリスクについて詳しい説明を受けることができます。

投資を決めたら、申込書類の記入と本人確認書類の提出が必要になります。

源泉徴収票や確定申告書など、収入や資産を証明する書類も求められることがあります。

審査に通過すると、投資契約書を締結。

契約内容は複雑なため、必要に応じて弁護士や税理士に相談することをおすすめします。

最後に指定口座への送金を行えば、投資スタートです。

通常、申し込みから実際の運用開始まで2週間から1ヶ月程度かかることを見込んでおきましょう。

手数料体系と費用

ヘッジファンドの手数料は、一般的な投資信託と比べて高額に設定されています。

最も一般的なのが「2&20」と呼ばれる手数料体系で、管理報酬として年間2%、成功報酬として利益の20%を支払う仕組みです。

たとえば1,000万円を投資して、年間で30%のリターンがあった場合を考えてみましょう。

管理報酬で20万円、成功報酬で60万円(300万円の利益×20%)、合計80万円の手数料がかかります。

ただし成功報酬には「ハイウォーターマーク」という仕組みがあり、過去の最高値を更新した分だけに課金されるケースが多いです。

その他、監査費用や事務管理費なども投資家が負担する場合があります。

契約前に、すべての費用を確認して、実質的なリターンがどの程度になるか計算しておくことが重要です。

ヘッジファンド選びで失敗しないための5つの秘訣

数多くあるヘッジファンドの中から、自分に合った優良なファンドを選ぶのは簡単ではありません。

高額な投資だからこそ、慎重に検討して失敗を避けたいですよね。

ここでは、ヘッジファンド選びで押さえておくべき5つの重要なポイントを紹介します。

運用実績と過去のパフォーマンスをチェックする

ファンド選びで最初に確認すべきなのは、過去の運用実績です。

最低でも3年以上、できれば5年以上の運用実績があるファンドを選びましょう。

短期間の好成績だけでは、実力なのか運なのか判断できません。

重要なのは、リターンの数字だけでなく、どんな市場環境でどのような成績を残してきたかです。

リーマンショックやコロナショックなど、市場が大きく下落した時期にどう対応したかを確認しましょう。

下落相場でもプラスを維持できていれば、リスク管理能力の高さがうかがえます。

また、シャープレシオという指標も参考になります。

これはリスクに対するリターンの効率性を示す数値で、1.0以上あれば優秀といえるでしょう。

運用戦略と投資方針の透明性を確認する

どんな戦略で運用しているのか、明確に説明できないファンドは避けるべきです。

優良なファンドは、投資戦略や運用プロセスを分かりやすく説明してくれます。

専門用語を並べて煙に巻くような説明しかできない場合は要注意です。

面談の際には、以下の点を必ず確認しましょう。

- 主な投資対象は何か

- リスク管理はどう行っているか

- 最大損失はどの程度を想定しているか

月次レポートのサンプルを見せてもらうのも有効です。

定期的にきちんとした報告があるか、内容は理解しやすいかをチェックできます。

透明性の高いファンドほど、投資家との信頼関係を大切にしている証拠といえるでしょう。

運用会社の信頼性と規模を確認する

運用会社そのものの信頼性も、見逃せないチェックポイントです。

まず確認したいのが、金融庁への登録状況です。

第二種金融商品取引業や投資助言・代理業の登録があるかどうかを必ず確認しましょう。

運用資産の規模も重要な判断材料になります。

一般的に100億円以上の運用資産があれば、ある程度安定した運営ができているといえます。

運用チームの経歴も調べておきたいところです。

大手金融機関での実務経験や、ファンドマネージャーとしての実績があるかをチェックしましょう。

さらに監査法人による外部監査を受けているか、カストディアン(資産管理会社)を使っているかも確認すべきポイントです。

手数料体系とコストパフォーマンスを把握する

高い手数料を払うだけの価値があるか、しっかり見極める必要があります。

管理報酬と成功報酬の合計が年間でどの程度になるか、具体的にシミュレーションしてみましょう。

たとえば年率15%のリターンがあっても、手数料を引いたら10%になってしまうケースもあります。

これなら他の投資商品と大差ありません。

成功報酬の計算方法も要チェックです。

ハイウォーターマーク方式なら、過去の最高値を超えた分だけに課金されるので投資家に有利です。

また、ハードルレート(最低収益率)が設定されているかも確認しましょう。

この率を超えないと成功報酬が発生しない仕組みなら、より安心できます。

解約条件と流動性の条件を確認する

投資したお金をいつ、どのように引き出せるかは、事前に必ず確認しておきましょう。

ロックアップ期間は6ヶ月から1年程度が一般的ですが、3年以上という長期のものもあります。

解約のタイミングも重要です。四半期ごとなのか、年1回なのか、事前通知は何日前までに必要なのか。

急にお金が必要になったときのことを考えて、できるだけ柔軟な条件のファンドを選びたいところです。

また、解約時にペナルティが発生するケースもあります。

早期解約手数料として投資額の数パーセントを取られることもあるので、契約書の細かい条件まで確認することをおすすめします。

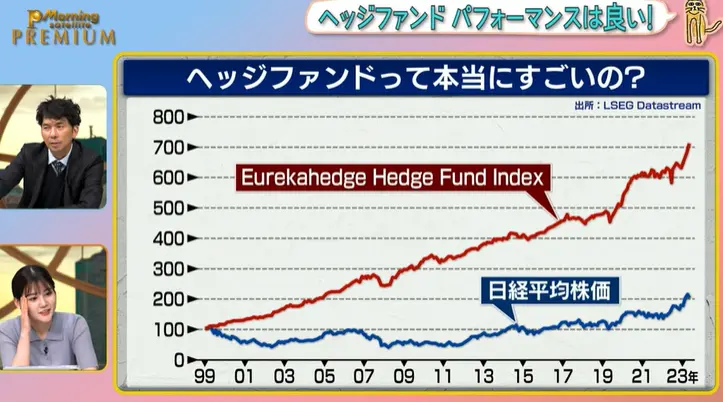

ヘッジファンドのパフォーマンス実績と期待リターン

ヘッジファンドへの投資を検討するとき、実際にどれくらいのリターンが期待できるのか知りたいですよね。

過去の実績データから、ヘッジファンドがどんなパフォーマンスを残してきたのか確認してみましょう。

市場環境による違いや、リスクを考慮した評価方法についても詳しく解説していきます。

ヘッジファンドの平均的なリターン水準

世界のヘッジファンドの平均リターンは、年率で8~12%程度といわれています。

これは株式市場の平均リターン(7~10%)を若干上回る水準です。

ただし、トップクラスのファンドでは年率20~30%、時には50%を超える驚異的な成績を残すこともあります。

国内のヘッジファンドに目を向けると、年率10~15%程度のリターンを目標にしているところが多いようです。

日本の低金利環境を考えれば、かなり魅力的な数字といえるでしょう。

銀行預金の金利が0.001%という状況では、10%のリターンは1万倍の差になります。

ただし、これらはあくまで平均値です。

個別のファンドによって大きなばらつきがあり、マイナスになることも珍しくありません。

市場環境別のパフォーマンス特性

ヘッジファンドの真価は、厳しい市場環境でこそ発揮されます。

上昇相場では株式市場に劣ることもありますが、下落相場でプラスを維持できるのが最大の強みです。

2008年のリーマンショック時、株式市場が40%以上下落する中、一部のヘッジファンドは10%以上のプラスリターンを達成しました。

横ばい相場でも、ヘッジファンドは収益機会を見つけられます。

アービトラージ戦略やマーケットニュートラル戦略を使えば、市場の方向性に関係なく利益を狙えるからです。

実際、日経平均株価が20年間ほとんど動かなかった時期でも、多くのヘッジファンドが安定的なリターンを生み出していました。

リスク調整後リターンの見方と評価方法

単純なリターンだけでなく、リスクを考慮した評価も重要です。

最もよく使われる指標が「シャープレシオ」で、リスク1単位あたりのリターンを示します。

一般的に0.5以上なら合格、1.0以上なら優秀とされています。

もう一つ重要なのが「最大ドローダウン」です。

これは過去最高値からの最大下落率を表します。

たとえば最大ドローダウンが20%なら、最悪の場合でも損失は20%に収まるという目安になります。

優良なヘッジファンドは、この数値を10~15%程度に抑えているケースが多いです。

ボラティリティ(価格変動率)も確認しておきましょう。

年率10%のリターンでも、ボラティリティが5%と30%では、投資の安定性が全く違います。

自分のリスク許容度に合ったファンドを選ぶことが大切です。

よくある質問

ヘッジファンドに関して、多くの方から寄せられる質問をまとめました。

投資を検討する際の参考にしてください。

まとめ

ヘッジファンドは、市場環境に左右されずに絶対収益を追求する特別な投資ファンドです。

富裕層や機関投資家向けの私募形式で運営され、最低投資額は数百万円から数千万円と高額ですが、プロの運用による高いリターンが期待できます。

グローバル・マクロ戦略やロング・ショート戦略など、多様な投資手法を駆使して、下落相場でも利益を狙える柔軟性がヘッジファンドの大きな魅力といえるでしょう。

一方で、流動性の低さや情報開示の限定性、高額な手数料などのデメリットもあります。

投資を検討する際は、運用実績や透明性、解約条件などをしっかり確認し、自分の資産状況やリスク許容度に合ったファンドを選ぶことが大切です。

ヘッジファンドは万能ではありませんが、適切に活用すれば資産運用の選択肢を大きく広げてくれる存在です。

まずは余裕資金の範囲内で、信頼できる運用会社のファンドから検討してみてはいかがでしょうか。

コメント