5億円あれば何年暮らせるかご存知でしょうか。

超富裕層と呼ばれる5億円の資産を手にした時、多くの人が抱く疑問です。

結論から言うと、世帯構成と生活レベルによって大きく異なりますが、一般的な生活レベルであれば約138年~260年は5億円を切り崩して生活をすることが可能です。

しかし、ただ取り崩すだけでは資産は減る一方になります。

この記事では、5億円で何年暮らせるかの詳細計算から、資産を減らさずに生活する運用戦略まで解説していきます。

5億円あれば何年暮らせるか|結論から解説

5億円あれば何年暮らせるかという疑問に対して、まず結論からお答えします。

世帯構成と生活レベルによって大きく異なりますが、一般的な生活レベルであれば約138年~260年は5億円を切り崩して生活をすることが可能です。

具体的な年数は以下の通りとなります。

| 生活レベル | 年間生活費 | 何年暮らせるか |

|---|---|---|

| 質素な生活 | 144万円~ 240万円 | 約208年~ 347年 |

| 一般的な生活 | 192万円~ 360万円 | 約138年~ 260年 |

| 富裕層の生活 | 300万円~ 600万円 | 約83年~ 166年 |

| 贅沢な生活 | 600万円~ 1,080万円 | 約46年~ 83年 |

| 派手な生活 | 1,200万円~ 2,160万円 | 約23年~ 41年 |

上記の表を見ると、5億円という巨額な資産でも生活スタイル次第で大きく変わることが分かります。

ただし、これは単純に資産を取り崩すだけの計算です。

実際の超富裕層は資産運用を行いながら生活することが一般的で、適切な運用を行えば元本を維持しながら配当や利息だけで生活することも十分可能となります。

例えば、年利4%で運用できれば年間2,000万円の収入を得られるため、税金を考慮しても年間1,600万円程度の生活が元本を減らすことなく可能になります。

皆さんはどのような生活レベルを想定されるでしょうか。

次の章では、実際に5億円以上を保有する超富裕層がどれだけいるのかについて詳しく見ていきましょう。

5億円以上の資産を保有する超富裕層の割合

5億円という資産がどれほど希少なものか、データを基に見てみましょう。

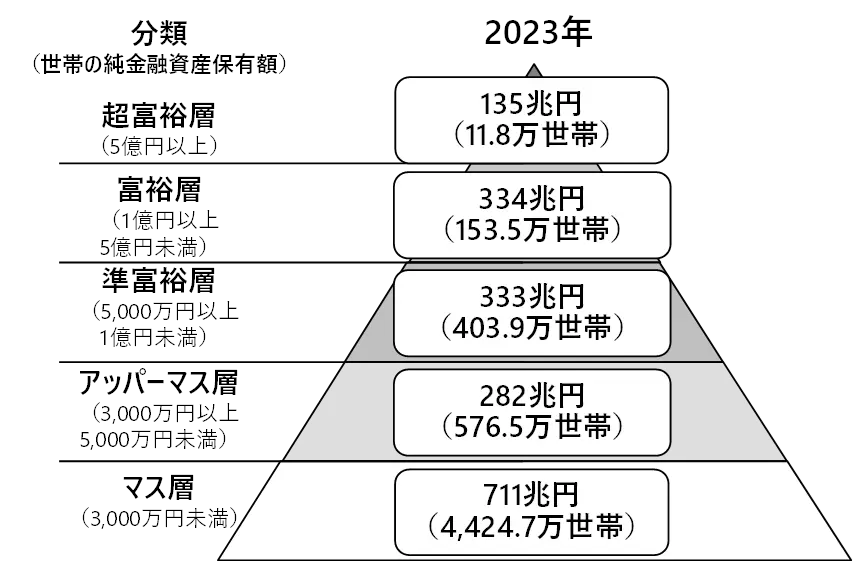

野村総合研究所の調査によると、純金融資産5億円以上を保有する超富裕層は全国で約11.8万世帯存在します。

引用:野村総合研究所調査

これは全世帯に占める割合でわずか0.21%に過ぎません。

分かりやすく言うと、1,000世帯に約2世帯しか存在しない計算になります。

| 分類 | 純金融資産額 | 世帯数 | 全体に占める割合 |

|---|---|---|---|

| 超富裕層 | 5億円以上 | 11.8万世帯 | 0.21% |

| 富裕層 | 1億円〜 5億円未満 | 153.5万世帯 | 2.76% |

| 準富裕層 | 5,000万円〜 1億円未満 | 403.9万世帯 | 7.25% |

| アッパーマス層 | 3,000万円〜 5,000万円未満 | 576.5万世帯 | 10.35% |

| マス層 | 3000万円未満 | 4424.7万世帯 | 79.43% |

この表からも分かるように、富裕層から超富裕層への壁は非常に高いです。

準富裕層から富裕層は5,000万円の差しかありませんが、富裕層から超富裕層は4億円もの開きがあります。

実際、5億円以上の資産を築く方々の多くは、企業経営による成功、株式投資での大きな利益、不動産投資、または相続といった方法で資産を形成しています。

一般的なサラリーマンが給与所得だけで5億円を築くのは現実的ではなく、何らかの事業や投資による資産拡大が必要になるケースがほとんどです。

このような希少性を持つ5億円という資産を手にした場合、どのように活用するかが重要になってきます。

5億円で何年暮らせるか詳細シミュレーション

では改めて、5億円で実際に何年暮らせるかを具体的な数値を使って詳しく計算してみましょう。

生活費は世帯構成や地域によって大きく異なるため、単身世帯と2人以上世帯に分けてシミュレーションを行います。

総務省の家計調査データを基に、質素な生活レベルから超贅沢な生活レベルの生活費まで幅広く検討していきます。

単身世帯の生活年数を計算

まずは単身世帯で5億円あれば何年暮らせるかを計算してみましょう。

総務省のデータによると、単身世帯の月間消費支出は全国平均で約16万円となっています。

これを年間に換算すると約192万円の生活費が必要になります。

| 生活レベル | 月間生活費 | 年間生活費 | 何年暮らせるか |

|---|---|---|---|

| 質素な生活 | 12万円 | 144万円 | 約347年 |

| 一般的な生活 | 16万円 | 192万円 | 約260年 |

| やや贅沢な生活 | 25万円 | 300万円 | 約166年 |

| 富裕層の生活 | 50万円 | 600万円 | 約83年 |

| 超贅沢な生活 | 100万円 | 1,200万円 | 約41年 |

単身世帯の場合、一般的な生活レベル(月16万円)でも5億円あれば260年という驚異的な期間暮らすことができます。

富裕層レベルの生活(月50万円)でも約83年、超贅沢な生活(月100万円)でも約41年は維持していますから、単身世帯であれば5億円は一生使い切れない金額と言えるでしょう。

ただし、住居費については地域差が大きく、都心の高級住宅地に住む場合は月50万円以上の家賃も珍しくありません。

そうしたケースでは年間生活費が大幅に増加する可能性があります。

2人以上世帯の生活年数を計算

次に、2人以上世帯での5億円の持続期間を見てみましょう。

総務省のデータによると、2人以上世帯の月間消費支出は全国平均で約30万円となっています。

これを年間に換算すると約360万円の生活費が必要になります。

| 生活レベル | 月間生活費 | 年間生活費 | 何年暮らせるか |

|---|---|---|---|

| 質素な生活 | 20万円 | 240万円 | 約208年 |

| 一般的な生活 | 30万円 | 360万円 | 約138年 |

| やや贅沢な生活 | 50万円 | 600万円 | 約83年 |

| 富裕層の生活 | 90万円 | 1,080万円 | 約46年 |

| 超贅沢な生活 | 180万円 | 2,160万円 | 約23年 |

2人以上世帯の場合でも、一般的な生活レベル(月30万円)であれば138年という長期間にわたって生活することができます。

しかし、富裕層レベルの生活(月90万円)を維持しようとすると46年程度、超贅沢な生活(月180万円)では23年程度と大幅に短縮されることが分かります。

また特に注意すべきは子どもの教育費です。

例えば、私立小学校から大学まで全て私立に通わせた場合、一人当たり約2,000万円の教育費が必要とされています。

さらに海外留学や習い事を加えると、年間数百万円の追加費用が発生することも珍しくありません。

どの家庭でも子どもの教育には力を入れたいと考える人が多いため、この部分の支出が生活費を大きく押し上げる要因となることを念頭に置いておく必要があります。

このように、5億円という巨額な資産でも生活スタイルによって大きく持続期間が変わってくることがお分かりいただけたでしょう。

5億円で配当金生活・利息生活は実現可能か

5億円という資産があれば、元本を取り崩すことなく配当金や利息だけで生活することは十分に可能です。

多くの超富裕層が実際に実践している方法で、資産を維持しながら安定した収入を得られる理想的なスタイルと言えるでしょう。

ここでは実際の利回りを基に、どの程度の収入が得られるかを詳しく計算してみます。

配当金生活の具体的なシミュレーション

配当金生活を実現するために、まずは現実的な配当利回りを確認してみましょう。

高配当株として人気の銘柄の配当利回りは以下のようになっています。

| 投資先 | 配当利回り | 5億円での年間配当 | 税引き後年間収入 |

|---|---|---|---|

| 日本高配当株 | 3.5% | 1,750万円 | 1,397万円 |

| 米国高配当株 | 4.0% | 2,000万円 | 1,594万円 |

| 配当王銘柄 | 2.8% | 1,400万円 | 1,117万円 |

| REITポートフォリオ | 4.5% | 2,250万円 | 1,794万円 |

米国の高配当株に投資した場合、年間約1,600万円の税引き後収入を得ることができます。

これは月収に換算すると約133万円となり、十分に富裕層レベルまでの生活を維持できる金額です。

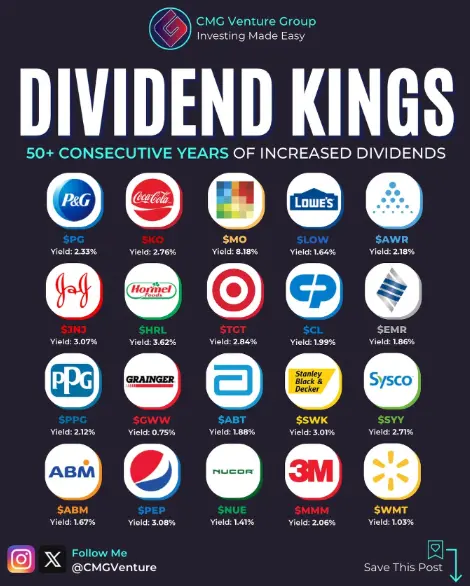

特に注目すべきは配当王銘柄で、これらは50年以上連続で増配を続けている優良企業群です。

配当王銘柄にはコカ・コーラ、プロクター・アンド・ギャンブル、ジョンソン・エンド・ジョンソンなどが該当し、これら安定企業への分散投資により、長期的な配当成長も期待できます。

引用:cmgventure(インスタグラム)

ただし、配当金には約20%の税金がかかるため、実際の手取り額は配当総額の約80%になることを覚えておきましょう。

利息生活の具体的なシミュレーション

次に、債券投資による利息生活のシミュレーションを見てみましょう。

2024年現在、各国の主要債券の利回りは以下のようになっています。

| 債券種類 | 利回り | 5億円での年間利息 | 税引き後年間収入 |

|---|---|---|---|

| 日本国債(10年) | 0.8% | 400万円 | 319万円 |

| 米国債(10年) | 4.2% | 2,100万円 | 1,674万円 |

| ドイツ国債(10年) | 2.3% | 1,150万円 | 917万円 |

| オーストラリア債券 | 3.8% | 1,900万円 | 1,515万円 |

米国債への投資であれば、年間約1,670万円の安定した利息収入を得られます。

債券投資の最大のメリットは、満期まで保有すれば元本が保証されている点です。

株式の配当金と異なり、企業の業績に左右されることなく安定した収入を期待できます。

特に米国債は世界で最も信頼性の高い債券とされており、5億円のような大きな資産の一部を配分するには適しています。

ただし為替リスクがあるため、円高が進行すると元本価値が目減りする可能性があるので注意が必要です。

現在のような金利環境では、5億円を適切に運用すれば働かなくても年間1,500万円〜1,700万円の収入を確保できることがお分かりいただけたでしょう。

次の章では、元本を減らすことなく暮らすための具体的な資産運用戦略について詳しく解説していきます。

5億円を減らさずに暮らす資産運用戦略

5億円を減らさずに暮らすためには、生活費を運用益でまかなう戦略が最も効果的です。

目標とする利回りによって投資手法は大きく変わりますが、重要なのはリスクと期待リターンのバランスを取ることです。

それぞれのリスクレベルに応じた具体的な運用方法を詳しく見ていきましょう。

年間利回り3%で運用する戦略

年間利回り3%での運用は、最もリスクを抑えながら安定した収入を得られる保守的な戦略です。

5億円を3%で運用すると年間1,500万円、税引き後で約1,200万円の収入を得られます。

この戦略で最も適している投資先は以下の通りです。

| 投資先 | 配分 | 期待利回り | 年間収益 |

|---|---|---|---|

| 米国債券(10年) | 60% (3億円) | 4.2% | 1,260万円 |

| 日本国債 | 20% (1億円) | 0.8% | 80万円 |

| 配当王銘柄 | 20% (1億円) | 2.8% | 280万円 |

| 合計 | 100% (5億円) | 3.24% | 1,620万円 |

この運用方法の最大のメリットは、元本割れのリスクが極めて低いことです。

国債は満期まで保有すれば元本が保証されており、配当王銘柄は50年以上の増配実績がある超優良企業です。

税引き後でも年間約1,300万円の収入があるため、質素ながらも十分な生活を送ることができるでしょう。

年間利回り5%で運用する戦略

年間利回り5%での運用は、リスクとリターンのバランスが取れた中程度の積極性を持つ戦略です。

5億円を5%で運用すると年間2,500万円、税引き後で約2,000万円の収入となり、富裕層レベルの生活を維持できます。

| 投資先 | 配分 | 期待利回り | 年間収益 |

|---|---|---|---|

| 米国高配当株 | 40% (2億円) | 4.0% | 800万円 |

| 米国債券 | 30% (1.5億円) | 4.2% | 630万円 |

| REIT | 20% (1億円) | 4.5% | 450万円 |

| インデックスファンド | 10% (0.5億円) | 7.0% | 350万円 |

| 合計 | 100% (5億円) | 4.46% | 2,230万円 |

この運用戦略では、配当やREITによる安定収入と、株式の成長性を組み合わせています。

REITは不動産投資信託で、商業施設やオフィスビルへの間接投資により4〜5%の分配金が期待できます。

ただし株式の比重が高くなるため、市場下落時には一時的に資産価値が減少する可能性があることは念頭に入れておいてください。

税引き後でも年間約1,800万円の収入が見込めるため、十分にゆとりのある生活を送ることができるでしょう。

年間利回り7%以上を狙う戦略

年間利回り7%以上を狙う戦略は、より積極的な運用で大きなリターンを目指すアグレッシブな戦略です。

5億円を7%で運用できれば年間3,500万円、税引き後でも約2,800万円の収入となり、超富裕層レベルの生活も可能になります。

| 投資先 | 配分 | 期待利回り | 年間収益 |

|---|---|---|---|

| ヘッジファンド | 50% (2.5億円) | 8.0% | 2,000万円 |

| 成長株 | 20% (1億円) | 10.0% | 1,000万円 |

| 新興国株式 | 15% (0.75億円) | 6.0% | 450万円 |

| 安全資産(債券) | 15% (0.75億円) | 4.0% | 300万円 |

| 合計 | 100% (5億円) | 7.5% | 3,750万円 |

この戦略の核となるのは、優秀なヘッジファンドへの投資です。

ヘッジファンドは市場環境に関係なく絶対収益を追求する運用手法で、過去の実績では年間8〜15%のリターンを上げているファンドも存在します。

成長株への投資も重要な要素で、テクノロジー企業や新興企業の中には年間20〜30%の成長を見せる銘柄もあります。

ただし、この戦略は高いリターンが期待できる反面、リスクも相応に高くなることを理解しておく必要があります。

成功すれば税引き後でも年間2,800万円以上の収入を得られ、どの生活レベルにおいても5億円あれば何年暮らせるかという心配は全く不要になるでしょう。

超富裕層が実践する5億円の運用方法7選

5億円という大きな資産を効率的に運用するためには、超富裕層が実際に実践している投資手法を参考にすることが重要です。

単一の投資手法に依存するのではなく、複数の手法を組み合わせることでリスク分散とリターンの最大化を図ることができます。

それぞれの投資手法について、具体的なメリットとデメリット、5億円を投資した場合に期待できるリターンを詳しく解説していきます。

【1】債券投資

債券投資は超富裕層にとって最も基本的で重要な投資手法の一つです。

安定性と予測可能性が高く、ポートフォリオの土台として機能します。

| 債券種類 | 利回り | 5億円での年間利息 | 税引き後年間収入 |

|---|---|---|---|

| 日本国債(10年) | 0.8% | 400万円 | 319万円 |

| 米国債(10年) | 4.2% | 2,100万円 | 1,674万円 |

| ドイツ国債(10年) | 2.3% | 1,150万円 | 917万円 |

| オーストラリア債券 | 3.8% | 1,900万円 | 1,515万円 |

現在の金利環境では、米国債の10年物で約4.2%の利回りが期待できます。

5億円を米国債に投資した場合、年間約2100万円の利息収入を得ることができるでしょう。

債券投資の最大のメリットは、満期まで保有すれば元本が保証されている点です。

株式投資のように価格変動リスクを心配する必要がなく、安心して長期投資を行えます。

ただし、インフレや為替変動のリスクがあることも理解しておく必要があります。

個人向け国債について詳しくは以下の記事をご参考ください。

【2】高配当株(配当王・配当貴族)

高配当株への投資は、安定した配当収入を得ながら資産成長も期待できる魅力的な投資手法です。

特に配当王と呼ばれる50年以上連続増配している企業群は、超富裕層に人気の投資先となっています。

代表的な配当王銘柄には以下のような企業があります。

| 企業名 | 連続増配年数 | 配当利回り |

|---|---|---|

| コカ・コーラ | 59年 | 3.1% |

| プロクター・ アンド・ギャンブル | 65年 | 2.8% |

| ジョンソン・ エンド・ジョンソン | 59年 | 2.9% |

| 3M | 63年 | 3.4% |

これらの企業は景気が悪くても安定した事業基盤を持っており、長期的な配当成長が期待できます。

5億円をこれらの銘柄に分散投資した場合(各社2,500万円)、年間約1500万円の配当収入を得られるでしょう。

ただし為替リスクがあるため、ドル円の変動によってはリターンが変動する可能性があります。

【3】成長株

成長株投資は、将来の大幅な企業成長と株価上昇を狙う積極的な投資手法です。

テクノロジー、バイオテクノロジー、新エネルギーなど、革新的な事業を展開する企業が主な投資対象となります。

代表的な成長株には、AI関連企業、電気自動車メーカー、クラウドサービス企業などが含まれます。

成長株の最大の魅力は、短期間で資産を大幅に増やせる可能性があることです。

優れた成長株では年間20〜50%、時には100%を超えるリターンを実現することもあります。

5億円を厳選した成長株に投資した場合、うまくいけば数年で10億円を超える価値になる可能性もあるでしょう。

ただし、成長株投資には高いリスクが伴います。

業績が期待を下回ったり、市場環境が悪化すると、株価は大幅に下落する可能性があります。

そのため、ポートフォリオ全体の10〜20%程度に留めることが一般的です。

【4】新興国株式

新興国株式への投資は、高い経済成長率を背景とした長期的なリターンを狙う投資手法です。

中国、インド、東南アジア、ブラジルなどの新興国市場は、先進国を上回る成長潜在力を持っています。

人口増加、中間層の拡大、インフラ整備の進展などが投資機会を創出しています。

新興国株式の期待リターンは年間10〜15%程度とされており、長期投資では大きな資産増加が期待できます。

5億円を新興国株式に投資した場合、10年後には13億円〜20億円程度に成長する可能性があります。

※個別の新興国株式への投資は実際には困難であるため、通常は投資信託やETFを通じて行われます

しかし、新興国投資には特有のリスクがあることも理解が必要です。

政治情勢の不安定さ、為替変動の大きさ、流動性の低さなどが主なリスク要因となります。

また、先進国と比べて情報開示が不十分な場合もあり、投資判断が困難になることもあります。

超富裕層の多くは、リスク分散の観点から新興国への投資比率を全体の5〜15%程度に設定しています。

長期的な成長を期待しつつも、リスクを適切にコントロールすることが重要な投資分野といえるでしょう。

【5】インデックスファンド

インデックスファンドは、市場全体の成長に連動した安定的なリターンを期待できる効率的な投資手法です。

S&P500などの主要指数に連動するファンドは、過去30年間で年平均約7〜10%のリターンを実現してきました。

5億円をS&P500インデックスファンドに投資した場合、長期的には年間3500万円〜5,000万円のリターンが期待できます。

インデックスファンドの最大のメリットは、低コストで簡単に分散投資が実現できることです。

個別株選定の手間がかからず、市場平均並みのリターンを確実に狙うことができるでしょう。

超富裕層の多くが資産の一部をインデックスファンドに配分しているのは、このシンプルさと効率性にあります。

【6】ヘッジファンド

ヘッジファンドは、超富裕層が最も注目する投資手法の一つです。

市場環境に関係なく絶対収益を追求する運用スタイルが最大の特徴で、下落相場でもプラスのリターンを狙えます。

優秀なヘッジファンドでは年間8〜15%のリターンを安定的に実現しており、5億円のような大きな資産の運用には最適な選択肢です。

5億円をヘッジファンドに投資した場合、年間4000万円~7500万円のリターンを期待できるでしょう。

ヘッジファンドの運用戦略は多岐にわたります。

ロング・ショート戦略、マーケットニュートラル戦略、アービトラージ戦略など、様々な手法を駆使してリターンを追求します。

特に日本国内には優秀な運用実績を持つヘッジファンドが複数存在しており、5億円の資産運用を検討する投資家から高い評価を得ています。

最低投資金額は1,000万円〜5,000万円程度と高額ですが、5億円の資金があれば複数のファンドに分散投資することも可能でしょう。

ヘッジファンドについて詳しくは以下の記事をご参考ください。

【7】REIT(リート)

REIT(不動産投資信託)は、不動産に間接投資することで4〜5%の安定した分配金を得られる投資手法です。

オフィスビル、商業施設、住宅、物流施設など、様々な不動産から賃料収入を得る仕組みとなっています。

J-REITの場合、多くの銘柄で年4〜5%程度の分配利回りが期待できます。

5億円をJ-REITに投資した場合、年間2000万円~2500万円前後の分配金収入を得られるでしょう。

REITの魅力は、実際に不動産を購入することなく不動産投資ができることです。

管理の手間がかからず、少額から始められるため、分散投資の一部として最適です。

ただし、金利上昇局面では価格が下落しやすい傾向があることも理解しておく必要があります。

5億円運用時の税金対策と資産保全のポイント

5億円という大きな資産を運用する際、税金対策と資産保全は避けて通れない重要課題です。

適切な対策を講じることで、運用効率を大幅に向上させることができます。

運用益に対する税負担を軽減し、将来の相続まで見据えた戦略的な資産管理を行うことが、5億円を長期間維持する鍵となるでしょう。

これらの対策を効果的に活用することで、税負担を最小化しながら資産価値を最大化できます。

運用益にかかる税金を抑えるポイント

5億円の運用で得られる収益には、約20%の税金がかかります。

年間2,000万円の運用益があった場合、約400万円が税金として徴収されるため、対策の有無で大きな差が生まれます。

最も効果的な税金対策の一つは、NISA制度の活用です。

つみたて投資枠で年間120万円、成長投資枠で年間240万円まで投資でき、両枠合わせた生涯投資枠の上限は1,800万円(うち成長投資枠は1,200万円まで)です。

5億円のうち生涯投資枠1,800万円をNISA枠で運用すれば、その部分の運用益は完全に非課税となるでしょう。

また、損益通算を活用した税負担軽減も重要です。

上場株式等の譲渡益と譲渡損失、配当所得を同一年度内で相殺することで、税負担を軽減できます。

さらに、法人設立による資産管理も検討に値します。

法人税率が個人所得税より必ずしも低いとは限りませんが、資産管理会社を設立し、法人税率での運用を行うことで、個人所得税よりも低い税率が適用される場合があります。

法人設立には維持コストや複雑な手続きが伴いますが、5億円規模の資産管理であれば検討価値はあるでしょう。

相続税対策として押さえるポイント

5億円の資産には、将来的に高額な相続税が課税される可能性があります。

基礎控除額は3,000万円+600万円×相続人数のため、5億円の大部分に相続税がかかります。

最も効果的な対策の一つは、生前贈与の活用です。

年間110万円の基礎控除を利用し、計画的に資産を移転することで相続税負担を軽減できるでしょう。

相続人が4人いる場合、各110万円ずつ、年間合計440万円を非課税で贈与することが可能です。

また、不動産投資を通じた相続税評価額の圧縮も有効な手法です。

現金で保有するより、収益不動産として保有することで評価額を約70〜80%に圧縮できる場合があります。

生命保険の活用も重要な選択肢の一つです。

生命保険金は相続人1人あたり500万円の非課税枠があるため、適切に活用することで税負担を軽減できます。

資産分散によるリスク管理のポイント

5億円という大きな資産を守るためには、様々なリスクに対する分散が不可欠です。

地理的分散、通貨分散、資産クラス分散の3つの観点から総合的にリスクを管理することが重要になります。

地理的分散では、日本、米国、欧州、新興国など複数の地域に投資することで、特定国のリスクを回避します。

通貨分散では、円だけでなく米ドル、ユーロなどの主要通貨建ての資産を保有することで為替リスクを軽減できるでしょう。

資産クラス分散では、株式、債券、不動産、コモディティなど異なる値動きをする資産を組み合わせます。

| 分散方法 | 配分例 | 期待効果 |

|---|---|---|

| 地理的分散 | 日本 米国 欧州 新興国 など | 特定国リスクの軽減 |

| 通貨分散 | 円 米ドル ユーロ など | 為替リスクの軽減 |

| 資産分散 | 株式 債券 不動産 コモディティ など | 価格変動リスクの軽減 |

また、流動性の確保も重要なポイントです。

全資産の10〜20%程度は、いつでも現金化できる流動性の高い資産で保有することをおすすめします。

急な資金需要や市場の大幅な変動時に、慌てて資産を売却する必要がないよう備えておくことが大切です。

これらの対策を総合的に実施することで、5億円の資産を安全かつ効率的に運用し続けることができるでしょう。

よくある質問

5億円で何年暮らせるかについて、読者の方からよく寄せられる質問にお答えします。

資産運用や生活設計に関する疑問点を解消し、より具体的な計画を立てる参考にしてください。

まとめ

5億円あれば何年暮らせるかについて、詳しく解説してきました。

世帯構成と生活レベルによって大きく異なりますが、一般的な生活レベルであれば約138年~260年は5億円を切り崩して生活をすることが可能です。

しかし、最も重要なのは単純に資産を取り崩すのではなく、適切な運用を行うことです。

年利3〜4%で安全に運用できれば、元本を減らすことなく年間1,500〜2,000万円の収入を得ることが可能になります。

債券投資、高配当株、ヘッジファンドなど、様々な選択肢を組み合わせることで、リスクを抑えながら安定したリターンを追求できるでしょう。

5億円という資産は、適切に運用すれば一生涯にわたって豊かな生活を支える基盤となるはずです。

税金対策や資産分散も含めた総合的な戦略を立て、長期的な視点で資産を守り育てていきましょう。

コメント