2億円という大きな資産を持っているものの、どう運用すべきか悩んでいませんか。

資産運用の選択肢が多すぎて、何から始めればよいか分からない方も多いでしょう。

実は2億円の資産運用では、少額投資とは違った戦略が必要です。

この記事では、2億円の資産運用における利回り別シミュレーションからリスクを抑えながら着実に資産を増やす具体的な運用方法、ポートフォリオの構築まで詳しく解説。

2億円の資産運用で失敗しないために必要な知識を、一つずつ分かりやすく説明していきます。

ぜひ最後まで読んで、あなたに合った運用方法を見つけてください。

2億円の資産運用|利回り別の運用シミュレーション

2億円という大きな資産を運用する場合、どれくらいの収益が見込めるのでしょうか。

利回りによって将来の資産がどう変化するか、具体的な数字で確認しておくことは運用計画を立てる上でとても重要です。

ここでは複利運用を前提に、年利0.5%から10%まで5つのパターンでシミュレーションしてみました。

年利0.5%で2億円を運用した場合のシミュレーション

年利0.5%という控えめな利回りでも、2億円なら毎年100万円の運用益が期待できます。

5年間の複利運用で約505万円の収益が生まれる計算です。

| 運用年数 | 元本 | 運用収益 | 合計金額 |

|---|---|---|---|

| 開始時 | 2億円 | 0円 | 2億円 |

| 1年後 | 2億円 | 100万円 | 2億 100万円 |

| 3年後 | 2億円 | 301万 5,025円 | 2億 301万5,025円 |

| 5年後 | 2億円 | 505万 251円 | 2億 505万251円 |

定期預金や国債などの安全性が高い商品で期待できる利回りです。

リスクを極力避けたい方に向いています。

年利1%で2億円を運用した場合のシミュレーション

年利1%になると、年間の運用益は200万円からスタートします。

複利効果により、5年後には約1,020万円の収益を得られる見込みです。

| 運用年数 | 元本 | 運用収益 | 合計金額 |

|---|---|---|---|

| 開始時 | 2億円 | 0円 | 2億円 |

| 1年後 | 2億円 | 200万円 | 2億 200万円 |

| 3年後 | 2億円 | 606万 200円 | 2億 606万200円 |

| 5年後 | 2億円 | 1,020万 2,010円 | 2億 1,020万2,010円 |

社債や一部の投資信託で狙える水準です。

0.5%との差はわずかに見えますが、5年間で約515万円もの差が生まれます。

年利3%で2億円を運用した場合のシミュレーション

年利3%まで上がると、資産の成長スピードが目に見えて変わってきます。

初年度から600万円の収益が発生し、5年間で約3,185万円もの運用益が期待できます。

| 運用年数 | 元本 | 運用収益 | 合計金額 |

|---|---|---|---|

| 開始時 | 2億円 | 0円 | 2億円 |

| 1年後 | 2億円 | 600万円 | 2億 600万円 |

| 3年後 | 2億円 | 1,854万 5,400円 | 2億 1,854万5,400円 |

| 5年後 | 2億円 | 3,185万 4,543円 | 2億 3,185万4,543円 |

バランス型の投資信託や不動産投資などで実現可能な利回りです。

リスクと収益のバランスが取れた運用と言えるでしょう。

年利5%で2億円を運用した場合のシミュレーション

年利5%での運用は、積極的な資産形成を目指す方向けの水準です。

初年度に1,000万円の収益からスタートし、5年後には約5,525万円という大きな運用益を生み出します。

| 運用年数 | 元本 | 運用収益 | 合計金額 |

|---|---|---|---|

| 開始時 | 2億円 | 0円 | 2億円 |

| 1年後 | 2億円 | 1,000万円 | 2億 1,000万円 |

| 3年後 | 2億円 | 3,152万 5,000円 | 2億 3,152万5,000円 |

| 5年後 | 2億円 | 5,525万 6,313円 | 2億 5,525万6,313円 |

株式投資などで目指せる利回りです。

年利10%で2億円を運用した場合のシミュレーション

年利10%まで上がると、資産の成長スピードは圧倒的です。

初年度に2,000万円の収益からスタートし、5年後には約1億2,210万円という大きな運用益を生み出します。

| 運用年数 | 元本 | 運用収益 | 合計金額 |

|---|---|---|---|

| 開始時 | 2億円 | 0円 | 2億円 |

| 1年後 | 2億円 | 2,000万円 | 2億 2,000万円 |

| 3年後 | 2億円 | 6,620万円 | 2億 6,620万円 |

| 5年後 | 2億円 | 1億 2,210万5,100円 | 3億 2,210万5,100円 |

ヘッジファンドやプライベートデットなどで目指せる利回りです。

ただし、2億円の資産があれば、無理にハイリスクな運用を選ばなくても年利3%程度でも十分な収益を得られます。

ご自身のリスク許容度に合わせて、適切な利回りを選びましょう。

2億円の資産を活用するための有効な手法7選

2億円という資金があれば、選べる運用方法の幅は格段に広がります。

一般的な投資家には手が届かない商品も含めて、富裕層向けの運用手法まで視野に入れることができるでしょう。

ただし選択肢が多いからこそ、それぞれの特徴をしっかり理解して、自分に合った方法を見つけることが大切です。

ここでは2億円の資産運用に適した7つの手法について、メリットや注意点を含めて詳しく説明していきます。

債券投資で安定収益を確保する

債券は国や企業が資金調達のために発行する借用証書のようなものです。

満期まで保有すれば元本が戻ってくるうえ、定期的に利息も受け取れます。

株式と比べて価格変動が小さく、安定した運用を望む方に適しています。

日本国債なら元本割れのリスクはほぼありませんが、利回りは年0.5%程度と控えめです。

一方で社債なら年1〜3%程度の利回りが期待できます。

ただし発行企業が破綻すると元本が戻らない可能性もあるため、信用格付けのチェックは欠かせません。

外国債券という選択肢もありますが、為替リスクが加わる点には注意しましょう。

国債について詳しくは以下の記事をご参考ください。

社債について詳しくは以下の記事をご参考ください。

株式投資で資産の成長を狙う

株式投資では、企業の成長に応じた値上がり益と配当金の両方が狙えます。

2億円の資金があれば、複数の優良企業に分散投資することで、リスクを抑えながら年3〜5%程度のリターンを目指せるでしょう。

個別銘柄を選ぶ際は、業績の安定性や配当実績をしっかり確認することが重要です。

たとえば配当利回り3%の銘柄に2億円投資すれば、年間600万円の配当収入が見込めます。

これだけでも生活費の大部分をカバーできる水準です。

ただし株価は日々変動するため、短期的には大きな損失が出る場合もあります。

長期保有を前提とした運用がおすすめです。

投資信託で分散投資を実現する

投資信託は、プロのファンドマネージャーが複数の銘柄を組み合わせて運用する商品です。

少額から始められる手軽さが魅力ですが、2億円の資産運用でも手間をかけずに分散投資できる点で有効な選択肢となります。

国内株式型、海外株式型、債券型、バランス型など種類も豊富です。

リスク許容度に応じて組み合わせることで、理想的なポートフォリオを構築できます。

信託報酬という管理コストがかかりますが、年0.1〜2%程度なので、運用益でカバーできる範囲でしょう。

ただし運用成績はファンドマネージャーの腕次第という面もあるため、過去の実績をよく確認して選ぶことが大切です。

不動産投資で定期収入を得る

不動産投資は、物件を購入して賃貸に出すことで家賃収入を得る方法です。

2億円あれば都心の優良物件も十分狙えますし、複数の物件に分散することも可能でしょう。

毎月安定した家賃収入が入ってくるのが最大の魅力です。

たとえば利回り4%の物件なら、年間800万円の家賃収入が期待できます。

さらに物件価格が上昇すれば、売却益も狙えるかもしれません。

インフレに強い資産として、長期的な資産保全の役割も果たしてくれます。

ただし空室リスクや修繕費用、固定資産税などのコストも考慮する必要があります。

物件選びは立地や築年数、周辺環境などを慎重に見極めましょう。

不動産投資では自己資金がいくら必要なのか気になる方は以下の記事をご参考ください。

ヘッジファンドで絶対収益を追求する

ヘッジファンドは、市場の上げ下げに関係なく利益を追求する運用手法です。

一般的な投資信託とは違い、空売りやデリバティブなども活用して、どんな相場環境でも収益を狙える点が特徴となっています。

最低投資額は1,000万円以上が一般的で、まさに富裕層向けの商品と言えるでしょう。

年利10%以上を目指すファンドも珍しくありませんが、成功報酬として利益から20%程度が徴収されるケースが多いです。

また運用手数料も年2%前後かかります。

高いリターンが期待できる反面、運用の中身が見えにくいという側面もあります。

信頼できる運用会社を選ぶことが成功のカギとなるでしょう。

ヘッジファンドについて詳しくは以下の記事をご参考ください。

プライベートバンクで専門的な運用を行う

プライベートバンクは、富裕層向けに資産運用から相続対策まで総合的にサポートしてくれる金融機関です。

専任の担当者がつき、あなたの資産状況や目標に合わせてオーダーメイドの運用プランを提案してくれるのが大きな特徴です。

一般の銀行では扱っていない特別な金融商品にもアクセスできます。

国内のプライベートバンクなら5,000万円以上、海外なら5億円以上の資産が必要とされることが多いです。

2億円あれば国内の主要なプライベートバンクは利用可能でしょう。

手数料は一般的な金融機関より高めですが、税務相談や事業承継のアドバイスなど、お金以外の価値も提供してくれます。

プライベートバンクについて詳しくは以下の記事をご参考ください。

プライベートデットファンドで高利回りを狙う

プライベートデットファンドは、銀行融資を受けにくい企業などに直接お金を貸し付ける投資手法です。

通常の債券よりも高い利回りが期待でき、年利6〜10%程度のリターンを狙えるケースもあります。

借り手企業の事業や財務状況を詳しく分析したうえで融資するため、株式市場の変動に左右されにくいという特徴があります。

最低投資額は数千万円から1億円程度が一般的で、2億円の資産運用なら十分検討できる選択肢です。

ただし流動性が低く、途中解約が難しいケースが多いため、余裕資金での投資が前提となります。

貸し倒れリスクもゼロではないので、ファンドの実績や運用体制をしっかり確認しましょう。

2億円の資産運用|理想的なポートフォリオの構築方法

2億円という大きな資産を運用する際、すべてを一つの商品に集中させるのは賢明ではありません。

複数の資産に分散することで、リスクを抑えながら安定したリターンを目指せます。

では、どのような配分が理想的なのでしょうか。

ここでは富裕層の運用実績を参考に、バランスの取れたポートフォリオの一例をご紹介します。

国内株式:20%の配分で成長性を確保

2億円の20%、つまり4,000万円を国内株式に配分します。

日本企業の成長力を取り込みながら、配当収入と値上がり益の両方を狙えるバランスの良い配分です。

配当利回り3%の優良株を中心に選べば、年間120万円の配当収入が期待できます。

さらに株価上昇があれば、トータルリターンは年5%以上も十分狙えるでしょう。

業種や企業規模を分散させることで、特定セクターの不振に左右されにくいポートフォリオを作れます。

債券:30%の配分で安定性を重視

全体の30%にあたる6,000万円を債券に振り分けます。

ポートフォリオの中でも30%と大きな割合を占めるのは、安全性を重視した守りの運用を意識したためです。

国債と社債を組み合わせることで、リスクとリターンのバランスを調整できます。

たとえば国債4,000万円、社債2,000万円という配分なら、年間100万円程度の安定した利息収入が見込めます。

株式市場が下落した時のクッション役としても機能するため、ポートフォリオ全体の安定性向上に貢献します。

不動産投資:20%の配分で収益性を追求

2億円の20%、4,000万円を不動産投資に充てます。

賃貸物件への投資により、毎月安定した家賃収入を確保できるのが大きなメリットです。

利回り4%の物件を選べば、年間160万円の家賃収入が期待できます。

都心のワンルームマンション2〜3戸、または地方の一棟アパートなど、投資スタイルに応じて選択肢は広がります。

インフレ対策としても有効で、長期的な資産価値の維持にも役立つでしょう。

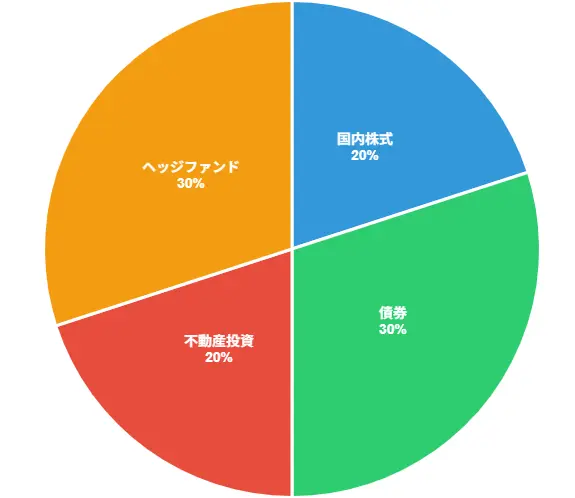

ヘッジファンド:30%の配分で絶対収益を目指す

残りの30%、6,000万円をヘッジファンドに投資します。

市場環境に左右されない運用を目指すヘッジファンドは、ポートフォリオ全体の収益性を高める役割を担います。

年利8%のリターンを達成できれば、480万円の収益が期待することが可能。

株式や債券とは異なる値動きをするため、分散効果も高まります。

複数のヘッジファンドに分散投資することで、運用会社の選択リスクも軽減できるでしょう。

この配分なら、全体で年4〜5%程度の安定したリターンが期待できます。

2億円なら年間800〜1,000万円の運用益となり、十分な生活費をまかなえる水準です。

2億円を資産運用する際の重要な5つのポイント

大切な資産を守りながら増やしていくには、いくつかの重要なポイントがあります。

2億円という大きな金額だからこそ、基本的な原則をしっかり守ることが成功への近道となるでしょう。

ここでは資産運用で失敗しないために押さえておきたい5つのポイントを解説します。

分散投資で資産を守る

すべての資金を一つの商品に集中させるのは、大きなリスクを伴います。

たとえば2億円すべてを1つの株式銘柄に集中投資した場合、株価下落により資産が半分になる可能性もあるでしょう。

複数の資産に分けることで、リスクを大幅に減らせます。

株式と債券のように、値動きが異なる資産を組み合わせるのが効果的です。

株価が下がっても債券がカバーしてくれる、そんなバランスの取れた運用を心がけましょう。

国内だけでなく海外資産も組み入れれば、さらに分散効果が高まります。

定期的にポートフォリオを見直す

一度決めた資産配分も、時間とともにバランスが崩れていきます。

株価が大きく上昇すれば株式の比率が高まりますし、逆に下落すれば比率は下がります。

年に1〜2回は配分を確認し、必要に応じて調整することが大切です。

たとえば株式が予定より10%以上増えた場合は、一部を売却して債券に振り替えります。

このような調整を「リバランス」と呼びます。

面倒に感じるかもしれませんが、長期的な運用成果を左右する重要な作業です。

長期的な視点で運用する

短期的な値動きに一喜一憂していては、冷静な判断ができません。

2億円の資産運用なら、10年、20年という長いスパンで考えることが重要です。

時間を味方につければ、複利効果で資産は着実に成長します。

株価が一時的に下がっても、慌てて売却する必要はありません。

歴史を振り返れば、優良企業の株価は長期的には上昇傾向にあります。

目先の損失を恐れず、じっくりと資産を育てる姿勢が大切でしょう。

インフレリスクへの対策を意識する

物価が上昇すると、現金の価値は目減りしていきます。

年2%のインフレが続けば、10年後には現金の価値が約18%も下がる計算です。

インフレに強い資産を組み入れることで、実質的な資産価値を守れます。

株式や不動産は、長期的にはインフレに対抗できる可能性が高い資産です。

一方で現金や普通預金、またインフレ上昇率に利回りが負ける運用先は、インフレの影響をまともに受けてしまいます。

2億円すべてを現金で持つのではなく、インフレ対策を意識した資産配分を心がけましょう。

運用コストと手数料を確認する

運用にかかる手数料は、長期的には大きな差となって現れます。

たとえば年1%の手数料でも、2億円なら年間200万円の負担です。

同じような商品なら、手数料が安い方を選ぶのが賢明でしょう。

たとえば投資信託の場合、信託報酬、売買手数料、口座管理料など、コストの内訳をしっかり確認しましょう。

またコスト負けしない運用ができるのかという点も重要となります。

特にプライベートバンクやヘッジファンドは手数料が高めなので、それに見合うサービスや成果が期待できるか慎重に判断することが大切です。

富裕層が実践する2億円の資産運用戦略とは?

実際に2億円以上の資産を持つ富裕層は、どのような運用をしているのでしょうか。

彼らの投資行動を知ることで、効果的な運用のヒントが見えてきます。

日本の富裕層の運用傾向と、海外との違いも含めて詳しく見ていきましょう。

富裕層が資産運用で選択する主要な資産クラス

一般的に富裕層の投資ポートフォリオには、不動産が含まれている場合が多くなっています。

全資産の30〜40%を不動産で保有しているケースが多く、安定収入と資産保全の両立を図っています。

| 資産クラス | 平均的な配分比率 | 主な投資目的 |

|---|---|---|

| 不動産 | 30〜40% | 安定収入と相続対策 |

| 上場株式 | 20〜30% | 成長性と流動性の確保 |

| 債券 | 15〜20% | リスク抑制と安定運用 |

| オルタナティブ投資 | 10〜20% | 高リターンの追求 |

| 現預金 | 10〜15% | 緊急時の備えと機動性 |

オルタナティブ投資とは、ヘッジファンドやプライベートエクイティ、金などの代替資産のことです。

一般投資家には手が届きにくい商品ですが、富裕層にとっては重要な選択肢となっています。

市場の変動に左右されにくく、独自のリターンが期待できるためです。

また現預金を10〜15%程度は確保しているのも特徴的です。

いざという時の備えだけでなく、投資チャンスが来た時にすぐ動けるようにしているわけです。

国内と海外での資産運用アプローチの違い

日本の富裕層と海外の富裕層では、運用スタイルにかなりの違いがあります。

傾向として、日本では預貯金や国内不動産への偏重が目立ちます。

一方、欧米の富裕層は積極的に国際分散投資を行い、為替リスクも投資機会として捉えています。

| 項目 | 日本の富裕層 | 海外の富裕層 |

|---|---|---|

| 海外資産比率 | 10〜20% | 40〜60% |

| リスク許容度 | 保守的 | 積極的 |

| 投資先の多様性 | 限定的 | 幅広い |

| 専門家の活用 | 消極的 | 積極的 |

海外の富裕層はプライベートバンクやファミリーオフィスを活用し、専門家のサポートを受けながら運用するのが一般的です。

税制面での最適化も含めて、総合的な資産管理を行っています。

日本の富裕層も最近は海外投資への関心が高まってきました。

円安リスクへの対策や、成長性の高い海外市場への投資機会を求める動きが活発化しています。

さらに日本でもプライベートバンクやIFAに頼る富裕層が増えてきており、需要が増加している傾向もあるのです。

プライベートバンクやIFAに関しては下記の記事で解説しています。

2億円の資産運用におけるコストと価格の正しい判断基準とは?

資産運用で見落としがちなのが、手数料などのコストです。

わずか1%の差でも、2億円なら年間200万円の違いになります。

長期運用となれば、その差はさらに大きくなるでしょう。

ここでは各商品の手数料を比較し、コストパフォーマンスの良い運用方法を探っていきます。

投資商品別の手数料と運用コストを比較

投資商品によって、かかる手数料の種類や金額は大きく異なります。

購入時だけでなく、保有中や売却時にもコストが発生する商品もあるため、トータルコストで比較することが重要です。

| 投資商品 | 購入時の手数料 | 保有中のコスト | 売却時の手数料 |

|---|---|---|---|

| 投資信託 | 0.05〜3%程度 | 信託報酬 年0.1〜2%程度 | 信託財産留保額 0〜0.5% |

| 国内株式 | 約定代金の0.1%程度 | なし | 約定代金の0.1%程度 |

| 債券 | スプレッド分 | なし | スプレッド分 |

| 不動産 | 物件価格の3%+6万円 | 管理費・修繕費など | 物件価格の3%+6万円 |

| ヘッジファンド | 申込手数料 0〜5% | 運用報酬 年2%程度 | 成功報酬 利益の20% |

| プライベート バンク | 口座開設料 | 年間管理料 1〜2%程度 | 商品により異なる |

| プライベートデット | 1~3%程度 | 年間管理料 1~2%程度 | 1~3%程度 |

投資信託は手軽に始められますが、信託報酬が毎年かかる点に注意が必要です。

年2%の信託報酬なら、2億円で年間400万円もの負担になります。

一方、株式投資は売買時のみの手数料なので、長期保有ならコストを抑えられます。

ヘッジファンドやプライベートバンクは手数料が高めですが、その分きめ細かいサービスが受けられます。

費用対効果をよく検討しましょう。

コストと運用成果のバランスを最適化する方法

手数料が安ければ良いというわけではありません。

大切なのは、支払うコストに見合った成果が得られるかどうかです。

高い手数料でも、それ以上のリターンが期待できれば投資する価値があります。

たとえばヘッジファンドの手数料が年4%でも、年10%のリターンを安定的に出せるなら、実質6%の収益が残ります。

逆に手数料0.5%の投資信託でも、運用成績が年1%なら実質リターンは0.5%しかありません。

コストを最適化するには、以下のポイントを押さえておきましょう。

- 複数の金融機関で手数料を比較する

- 長期保有なら売買回数を減らしてコストを抑える

- 税制優遇制度を活用して実質コストを下げる

- 運用実績とコストのバランスを定期的に見直す

2億円という大きな資産だからこそ、わずかなコストの違いも無視できません。

しっかりと比較検討して、最適な選択をしていきましょう。

2億円の資産運用で活用すべき税金対策【節税方法】

せっかく運用で利益を出しても、税金で大きく目減りしてしまうのはもったいないですよね。

投資の利益には約20%の税金がかかるため、2億円の運用なら節税対策の有無で手取りが大きく変わります。

ここでは合法的に税負担を軽減する3つの方法をご紹介します。

損益通算を活用して税負担を軽減する

投資で出た損失は、他の投資利益と相殺できることをご存知でしょうか。

これを損益通算といい、上場株式等の譲渡損失と譲渡益、配当金等を通算することで、税金を減らせます。

たとえば、A社株で500万円の売却益が出て、B社株で200万円の損失が出た場合を考えてみましょう。

通算すると課税対象は300万円となり、税金は約60万円です。

もし損益通算しなければ、500万円に対して約100万円の税金がかかってしまいます。

さらに損失が利益を上回った場合は、翌年以降3年間繰り越せます。

計画的に活用すれば、長期的な節税効果が期待できるでしょう。

NISA制度を最大限に活用する

NISAは投資利益が非課税になる、とてもお得な制度です。

2024年から始まった新NISAでは、年間360万円まで非課税で投資でき、生涯投資枠は1,800万円に拡大されました。

夫婦2人なら合計3,600万円まで非課税投資が可能です。

仮に年5%の利回りで運用すれば、1,800万円の投資で年間90万円の利益が非課税になります。

本来なら約18万円の税金がかかるところ、それがゼロになるわけです。

まだNISA口座を開設していない方は、すぐにでも始めることをおすすめします。

法人化による節税メリットを検討する

資産運用の規模が大きくなると、法人を設立して運用する選択肢も出てきます。

個人の投資利益には約20%の税率がかかる一方、法人の実効税率は約34%と高くなりますが、税率以外の重要なメリットがあります。

経費として認められる範囲が広がり、投資に関連する調査費用や情報収集費用、関連書籍代などを損金算入することが可能。

また役員報酬として計画的に利益を受け取ることで、所得税の累進税率を活用した負担軽減や、給与所得控除の適用も期待できます。

さらに、法人では欠損金の繰越期間が10年間と個人より長く設定されています。

ただし法人設立には費用がかかりますし、決算や税務申告などの事務負担も増えます。

運用資産が数千万円以上の規模で、投資関連経費が相当額ある場合など、総合的なメリットが見込める状況なら、税理士に相談して検討する価値があるでしょう

2億円の資産運用を始めるまでの具体的な3ステップ

いざ2億円の資産運用を始めようと思っても、何から手をつければいいか迷ってしまいますよね。

大きな金額だからこそ、計画的に準備を進めることが成功への第一歩となります。

ここでは実際に運用を始めるまでの流れを、3つのステップに分けて説明していきます。

ステップ1:資産状況と投資目標を明確にする

まず最初にやるべきことは、現在の資産状況を正確に把握することです。

2億円といっても、すべてが運用に回せる資金とは限りません。

生活費や緊急時の備えを差し引いて、実際に投資できる金額を計算しましょう。

一般的には、生活費の1〜2年分は現金で確保しておくのが安心です。

年間500万円の生活費なら、1,000万円程度は手元に残し、残りの1億9,000万円を運用に回すという具合です。

次に投資目標を設定します。

「10年後に3億円にしたい」「毎年500万円の配当収入がほしい」など、具体的な数字で目標を決めることが大切です。

目標が明確になれば、必要な利回りや取るべきリスクの程度も見えてきます。

ステップ2:専門家への相談と運用プランを策定する

資産状況と目標が決まったら、専門家に相談することをおすすめします。

2億円という大きな資産の運用は、プロのアドバイスを受けながら進めるのが賢明です。

税理士、ファイナンシャルプランナー、IFAなど、複数の専門家の意見を聞いてみましょう。

相談する際は、以下のポイントを確認してください。

- 過去の運用実績や顧客の評判

- 提案内容の根拠とリスクの説明

- 手数料体系の透明性

- アフターフォローの体制

専門家のアドバイスを参考に、自分に合った運用プランを作成します。

資産配分や投資商品の選択、運用期間などを具体的に決めていきましょう。

ステップ3:段階的に投資を開始して調整する

運用プランが決まっても、いきなり全額を投資するのは避けたほうが無難です。

まずは計画の20〜30%程度から始めて、様子を見ながら徐々に投資額を増やしていくのがおすすめです。

段階的に投資することで、市場の変動リスクを分散できます。

たとえば最初の3ヶ月で4,000万円、次の3ヶ月で6,000万円というように、時間をかけて投資していきます。

この方法なら、相場が大きく下落した時も追加投資のチャンスと捉えることができます。

運用を始めたら、定期的に成果をチェックすることも忘れずに。

月1回程度は運用状況を確認し、必要に応じて配分を調整していきましょう。

よくある質問

2億円の資産運用について、多くの方から寄せられる質問をまとめました。

気になる疑問があれば、ぜひ参考にしてください。

まとめ

2億円という大きな資産の運用は、適切な方法を選べば安定した収益を生み出せます。

利回り3%でも年間600万円の収益が期待でき、生活費を十分まかなえる水準です。

債券、株式、不動産、ヘッジファンドなど、それぞれの特徴を理解して分散投資することが成功のカギとなります。

ポートフォリオは定期的に見直し、長期的な視点で運用を続けることが大切です。

インフレ対策や節税も忘れずに取り入れましょう。

NISA制度の活用や損益通算など、合法的な節税方法で手取りを増やすことができます。

2億円の資産運用は決して難しくありません。

まずは資産状況を把握し、専門家に相談しながら自分に合った運用プランを作成しましょう。

段階的に投資を始めることで、リスクを抑えながら着実に資産を増やしていけるはずです。

コメント