5億円の資産運用を成功させるには、適切な戦略と専門知識が不可欠です。

単に銀行預金に眠らせておくだけでは、インフレによって実質的な資産価値は年々減少していきます。

しかし、5億円という大きな資産を運用する際は、一般的な投資方法とは異なるアプローチが求められます。

富裕層だからこそ活用できる金融商品や、資産を守りながら増やす戦略について理解することが重要です。

この記事では、5億円の資産運用における基本戦略から具体的なポートフォリオ構築まで、包括的に解説していきます。

資産運用の初心者の方でも理解できるよう、具体例を交えながら分かりやすく解説。

5億円の資産運用を成功に導くために、最後まで必ずご確認ください。

5億円の資産運用で押さえるべき基本戦略と考え方

5億円という大きな資産を運用する際は、通常の投資とは異なる視点が求められます。

まず何より大切なのは、資産を減らさないことを最優先に考えることでしょう。

なぜなら、5億円を失うリスクは一般的な投資金額とは比較にならないほど大きな影響をもたらすからです。

5億円の資産運用では、以下の3つの基本戦略を押さえることが成功の鍵となります。

守りを重視しながら資産を減らさない運用を優先する

5億円の資産運用において、最も重要な考え方は「攻めよりも守り」を優先することです。

一般的な投資では「リスクを取って大きなリターンを狙う」という発想になりがちですが、5億円規模の資産運用では考え方を変える必要があります。

すでに十分な資産を保有しているからこそ、無理をしてリスクを取る必要がないのです。

具体的には、資産の50%以上を安全性の高い金融商品で固めることが基本戦略となります。

例えば、定期預金や個人向け国債、格付けの高い社債などが該当します。

これらの商品は利回りこそ控えめですが、元本割れのリスクが非常に低いという特徴があります。

残りの資産についても、急激な価格変動が起きにくい投資信託やヘッジファンドを組み入れることで、安定性を保ちながら資産成長を目指すことができるでしょう。

インフレによる資産価値の目減りリスクを理解する

5億円を単純に銀行預金で保有していると、見た目の数字は変わらなくても実質的な価値は年々減少していきます。

これがインフレーションによる資産価値の目減りです。

日本では長らくデフレーションが続いていましたが、近年は物価上昇の傾向が見られるため、この点を軽視することはできません。

年間2%のインフレが続いた場合、10年後には5億円の購買力は約4億円程度まで目減りしてしまいます。

つまり、最低でもインフレ率を上回る利回りで運用しなければ、実質的に資産は減少していることになるのです。

この問題を解決するためには、インフレ率を上回る年利3〜5%程度の運用を目指す必要があります。

現在、500mlのコカ・コーラのメーカー希望小売価格は現在は1本180円ですが、原材料や資材・エネルギー価格の高騰が要因で10月よりついに1本200円台に突入します。

約11.1%の値上がりですね。

例えば所持金2000円でコカ・コーラを購入する場合、1本180円だった場合は11本購入できますが、1本200円になった場合は10本しか購入できません。

- 1本180円の場合:

2000円÷180円=11本 - 1本200円の場合:

2000円÷200円=10本

これがインフレーションによる資産価値の目減りです。

見た目の数字は変わらなくても現金をそのまま放置しておくと実質的な価値が減少してしまうのです。

では、2000円を値上がり分の11.1%の利回りが期待できる運用先で運用をしていた場合はどうでしょうか?

2000円+11.1%=2,222円

所持金は2,222円となりますね。

1本200円のコカ・コーラが何本買えるか見てみましょう。

2,222円÷200円=11本

値上がり前の1本180円と同様に、11本のコカ・コーラを購入することができますね。

インフレ率と同率の利回りで運用した結果、実質的な資産は守られたことになるのです。

本当に「資産を増やしたい」場合は、最低でもインフレ率を上回る利回りで運用をする必要があるということが分かりますね。

※ただし、実際の近年のインフレ率はだいたい2%程度で推移しているので、最低でも2%以上、理想は3~5%程度の利回りを目指すのが良いでしょう。

インデックス型投資信託や優良な債券ファンドであれば、このレベルの利回りは決して難しくありません。

皆さんも一度、現在の資産がインフレの影響をどの程度受けているか計算してみてはいかがでしょうか。

長期・分散・安定を軸にした運用計画を立案する

5億円の資産運用では、短期的な値動きに一喜一憂せず、長期的な視点で運用計画を立てることが重要です。

まず「長期運用」については、最低でも10年以上の期間を想定しましょう。

短期的な市場の変動に惑わされることなく、複利効果を最大限活用できるからです。

年利5%で20年間運用した場合、5億円は約13億円まで成長する計算になります。

次に「分散投資」ですが、これは投資の基本中の基本と言えるでしょう。

株式、債券、不動産、オルタナティブ投資など、複数の資産クラスに分散することでリスクを軽減できます。

そして「安定性重視」については、年間の損失リスクを資産の10%以内に抑えるポートフォリオ構築を目指すことがおすすめです。

この3つの要素を組み合わせることで、5億円という大きな資産を着実に成長させながら、同時にリスクも適切にコントロールすることが可能になります。

運用方針に迷った際は、この基本に立ち返ることが大切です。

5億円の資産運用における攻めと守りのバランス戦略

5億円という富裕層レベルの資産を保有している方だからこそ実現できるのが、攻めと守りを同時に行う運用戦略です。

一般的な投資家は資金の制約から「攻めるか守るか」の二択になりがちですが、5億円の資産があれば両方の戦略を同時に実行できます。

これにより、安定性を保ちながら着実な資産成長も狙える理想的な運用が可能になるのです。

5億円の資産運用におけるバランス戦略は、以下の2つのアプローチを組み合わせて構築します。

守りの運用で資産基盤を固める

5億円の資産運用では、まず守りの運用で確固たる基盤を築くことから始めましょう。

守りの運用とは、元本の安全性を最優先に考えた保守的な投資手法のことです。

利回りは控えめでも、確実に資産を保全し、将来への備えを固めることを目的としています。

具体的な守りの運用商品としては、以下のようなものがあります。

- 個人向け国債(年利0.05%〜1.0%程度)

- 定期預金(年利0.01%〜0.5%程度)

- 公社債投資信託(年利1%〜3%程度)

- 格付けの高い社債(年利2%〜4%程度)

- 終身保険などの貯蓄性保険商品

5億円の資産運用では、全体の60%〜70%を守りの運用に回すことが理想的とされています。

例えば、5億円のうち3億円を守りの運用で固めておけば、市場が大きく下落した場合でも生活基盤が脅かされることはありません。

この安心感こそが、富裕層の資産運用において何よりも重要な要素と言えるでしょう。

また、守りの運用で得られる安定した収益は、生活費や次の投資機会への資金として活用することもできます。

攻めの運用で資産成長を狙う

守りの運用で基盤を固めた上で、残りの資金を使って攻めの運用に挑戦します。

攻めの運用は、より高いリターンを狙うためにリスクを取る投資手法です。

守りの運用とは異なり、短期的な価格変動が大きい代わりに、年率10%以上の高い利回りが期待できる場合があります。

5億円の資産運用における攻めの運用商品は、以下のようなものが挙げられます。

- 国内・海外株式(年利5%〜15%程度を狙える)

- ヘッジファンド(年利8%〜20%程度を目標)

- プライベートエクイティファンド

- 成長株中心の投資信託

- 不動産投資信託(REIT)

攻めの運用は全資産の30%〜40%程度に留めることが重要です。

5億円のうち1.5億円を攻めの運用に回し、年利10%の成果を上げられれば、年間1,500万円の利益を得ることができます。

この利益は再投資に回すことで、複利効果により資産の成長を加速させることが可能です。

ただし、攻めの運用では一時的に大きな含み損を抱える可能性もあるため、精神的な負担も考慮しておく必要があります。

大切なのは、攻めの運用で損失が出ても、全体の資産運用戦略に大きな影響を与えない範囲に留めることです。

この点を守れば、安心して高いリターンにチャレンジできるでしょう。

5億円の資産運用シミュレーション|年利別の将来資産推移

5億円の資産運用を検討する際、実際にどのくらいの利回りでどの程度資産が成長するのかを具体的に把握することが重要です。

ここでは、年利1%、3%、5%、10%の4パターンで、複利計算による資産推移をシミュレーションしてみましょう。

複利効果とは、運用で得た利益を再投資することで、元本だけでなく利益分にも利息が付く仕組みのことです。

以下の表は、5億円を各利回りで運用した場合の将来資産額を示しています。

複利効果により、運用期間が長くなるほど資産の成長が加速していくことが分かります。

| 年利 | 1年後 | 5年後 | 10年後 | 15年後 | 20年後 |

|---|---|---|---|---|---|

| 1% | 5.05億円 | 5.26億円 | 5.52億円 | 5.81億円 | 6.10億円 |

| 3% | 5.15億円 | 5.80億円 | 6.72億円 | 7.79億円 | 9.03億円 |

| 5% | 5.25億円 | 6.38億円 | 8.14億円 | 10.39億円 | 13.27億円 |

| 10% | 5.50億円 | 8.05億円 | 12.97億円 | 20.89億円 | 33.64億円 |

この表から読み取れる重要なポイントをいくつか解説します。

まず年利1%の場合、20年間運用しても資産は約1.2倍の6.10億円にしか増えません。

これはインフレ率を考慮すると、実質的な資産価値は目減りしている可能性があります。

年利3%では、20年後に約1.8倍の9.03億円まで成長します。

インフレ率をある程度上回る水準のため、資産の実質価値を維持しながら緩やかな成長が期待できるでしょう。

年利5%になると、20年後には約2.7倍の13.27億円となります。

これは比較的現実的な利回りでありながら、しっかりとした資産成長を実現できる水準です。

インデックス投資信託の長期平均利回りがこの程度であることを考えると、十分に達成可能な目標と言えます。

そして年利10%の場合、20年後には約6.7倍の33.64億円という驚異的な成長を示します。

ただし、この利回りを継続的に達成するには、ヘッジファンドなどの専門的な投資手法が必要となる場合があります。

皆さんはどの利回りレベルを目標にされますか?

現実的には年利3%〜5%を安定して達成することを第一目標とし、一部の資金で年利10%を狙うという戦略がおすすめです。

なお、このシミュレーションは税金や手数料を考慮していない理論値であることも付け加えておきます。

実際の運用では、これらのコストも踏まえた計画を立てることが大切です。

5億円の資産運用で重要な3つのポイント

5億円という大きな資産を効率的に運用するためには、一般的な投資戦略とは異なる3つの重要なポイントを理解しておく必要があります。

これらのポイントは、豊富な資金力を持つ富裕層だからこそ実践できる戦略であり、適切に活用することで資産成長を大幅に加速させることが可能です。

市場機会で大きく資産を活用する

5億円の資産運用における最大のメリットは、絶好の投資機会が訪れた際に大きく資産を動かせることです。

一般的な投資家は資金の制約から、良い投資機会があっても十分に活用できないケースが多いものです。

しかし5億円の豊富な資金があれば、市場に大きなチャンスが到来した時に迅速かつ大胆に行動することができます。

例えば、2020年のコロナショック時のような市場の大幅下落局面では、優良企業の株価が一時的に大幅に下がりました。

このような状況で1億円〜2億円規模の資金を迅速に投入できれば、回復局面で大きなリターンを獲得することが可能だったでしょう。

重要なのは、普段は保守的な運用を心がけながら、絶好の機会には思い切った投資判断を下すことです。

そのためにも、常に市場動向をチェックし、投資可能な余剰資金を一定程度確保しておくことが必要になります。

ただし、「大きく資産を動かす」といっても、全資産の20%〜30%程度に留めることが安全な範囲と言えるでしょう。

下落局面での逆張り戦略を検討する

5億円の資産があることで、下落相場でも冷静に逆張り戦略を実行できるという心理的余裕が生まれます。

逆張り戦略とは、市場が悲観的になっている時にあえて買いを入れる投資手法のことです。

多くの投資家が売りに走る局面で買いを入れるため、相当な勇気と資金力が必要な戦略と言えます。

しかし、歴史的に見ると市場の大幅下落後には必ず回復局面が訪れており、底値付近で購入できれば大きな利益を得ることができます。

例えば、以下のようなタイミングが逆張りのチャンスとなります。

- 経済危機や金融ショック発生時

- 地政学リスクの高まりによる市場混乱時

- 業績は好調だが一時的に株価が下落している優良企業

- 市場全体の過度な悲観ムードが広がっている局面

ただし、逆張り戦略にはさらなる下落リスクもあるため、分割して購入するなど、リスク管理を徹底することが重要です。

5億円の資産があるからこそ、短期的な含み損に動揺することなく、長期的な視点で逆張り投資を継続できるのです。

定期的なポートフォリオの見直しを実施する

5億円の資産運用では、定期的なポートフォリオ見直しが成功の鍵を握ります。

市場環境や経済情勢は常に変化しているため、一度構築したポートフォリオをそのまま放置していると、知らず知らずのうちにリスクが偏ったり、リターンが低下したりする可能性があります。

最低でも四半期に一度、理想的には月に一度はポートフォリオ全体のバランスをチェックすることをおすすめします。

具体的な見直しポイントは以下の通りです。

- 各資産クラスの配分比率が目標値から大きく乖離していないか

- パフォーマンスが期待を大幅に下回る商品はないか

- 新たな投資機会や有望な金融商品が登場していないか

- 経済情勢の変化によりリスク許容度を調整する必要はないか

また、年に一度は専門家と一緒に総合的な見直しを行うことも検討してみてください。

第三者の客観的な視点から、自分では気づかない改善点を発見できる場合があります。

ポートフォリオの見直しは面倒に感じるかもしれませんが、5億円という大きな資産を守り、成長させるためには欠かせない作業と言えるでしょう。

5億円の資産運用|おすすめポートフォリオの構築例

5億円の資産運用を成功させるためには、バランスの取れたポートフォリオ構築が不可欠です。

ここでは、リスクとリターンのバランスを考慮した具体的なポートフォリオ配分例をご紹介します。

この配分は、安定性を重視しながらも着実な資産成長を目指せる構成となっています。

以下が5億円の資産運用における推奨ポートフォリオ配分です。

株式:35%

5億円の資産運用において、株式投資は資産成長を牽引する重要な役割を担います。

5億円のうち35%(1億7,500万円)を株式に配分することで、長期的な資産成長と配当収入の両方を期待できます。

株式投資では年利5%〜12%程度のリターンが期待できるため、攻めの運用の中核として位置づけることができるでしょう。

ただし、5億円規模の資産運用では、個別株への集中投資は避けるべきです。

リスク分散の観点から、以下のような分散投資を心がけましょう。

- 国内大型株:40%(約7,000万円)

- 海外先進国株式:40%(約7,000万円)

- 新興国株式:20%(約3,500万円)

また、個別銘柄選択に不安がある場合は、ETF(上場投資信託)を活用することも有効な手段です。

日経225やTOPIXに連動するETFであれば、市場全体の成長を享受できます。

株式投資で重要なのは、短期的な値動きに一喜一憂せず、長期保有の姿勢を維持することです。

5億円の豊富な資金があるからこそ、じっくりと時間をかけて資産を育てることができるのです。

投資信託:25%

投資信託は5億円の資産運用における安定性の要として、全体の25%(1億2,500万円)を配分します。

投資信託の最大のメリットは、プロのファンドマネージャーが運用を行うため、個人では難しい分散投資を自動的に実現できることです。

また、少額から始められるため、複数の投資信託を組み合わせてさらなるリスク分散も可能になります。

5億円の資産運用における投資信託の選択肢は以下の通りです。

- インデックス型投資信託:60%(約7,500万円)

- バランス型投資信託:30%(約3,750万円)

- 債券型投資信託:10%(約1,250万円)

インデックス型投資信託は、市場平均と同等のリターンを目指しつつ、手数料が低く抑えられているという特徴があります。

年利4%〜6%程度の安定したリターンが期待できるため、守りの運用の中核として活用できるでしょう。

バランス型投資信託は、株式と債券を適切な比率で組み合わせた商品で、自動的にリバランスを行ってくれる利便性があります。

債券型投資信託は、より安全性を重視したい部分に活用します。

利回りは控えめですが、価格変動が小さく、安定した配当収入を得ることができます。

ヘッジファンド:25%

ヘッジファンドは5億円の資産運用において、高いリターンを追求する攻めの運用として25%(1億2,500万円)を配分します。

ヘッジファンドの特徴は、市場の上下に関係なく収益を目指す「絶対収益追求型」の運用スタイルです。

年利8%〜15%という高いリターンを目標としており、長期的な資産成長の牽引役となることが期待できます。

ヘッジファンドのメリットには以下のようなものがあります。

- プロのファンドマネージャーによる高度な運用技術

- 相場環境に左右されにくい運用戦略

- 一般の投資信託では使用できない投資手法の活用

- 富裕層限定の投資機会へのアクセス

ただし、ヘッジファンドには最低投資額が1,000万円以上と高額であることや、手数料が一般の投資信託より高めに設定されているというデメリットもあります。

5億円の資産があれば、複数のヘッジファンドに分散投資することでリスクを軽減しながら、安定した高いリターンを目指すことが可能です。

ヘッジファンド選択の際は、過去の運用実績や運用方針を慎重に検討することが重要でしょう。

ヘッジファンドについて詳しくは以下の記事をご参考ください。

プライベートデット:15%

プライベートデットは5億円の資産運用において、安定した利回りを確保する手段として15%(7,500万円)を配分します。

プライベートデットとは、銀行融資や公募債券以外の方法で企業に直接資金を提供する投資手法です。

年利4%〜8%程度の安定したインカム収益を得られることが大きな特徴となっています。

プライベートデット投資の主な特徴は以下の通りです。

- 株式市場の変動に左右されにくい安定性

- 定期的なキャッシュフローの確保

- インフレヘッジ効果の期待

- 富裕層向けの限定的な投資機会

プライベートデットは流動性が低いというデメリットがありますが、5億円の資産運用では一部資金の流動性を制限されても問題ないケースが多いでしょう。

また、プライベートデットファンドを通じて投資することで、個人では参加が困難な大型案件にもアクセスできるようになります。

ポートフォリオ全体の安定性向上に大きく貢献する資産クラスと言えるでしょう。

5億円の資産運用における利回り別商品比較一覧表

5億円の資産運用を成功させるためには、各金融商品の期待利回りとリスクレベルを正確に把握することが重要です。

投資商品ごとに利回りの水準やリスクの性質が大きく異なるため、自分の運用方針に合った商品選択を行う必要があります。

ここでは、5億円の資産運用で活用できる主要な金融商品を利回り別に比較してみましょう。

以下の表は、各投資商品の期待利回りとリスクレベル、5億円規模での投資可能性を整理したものです。

リスクとリターンは基本的に比例関係にあるため、バランスの取れたポートフォリオ構築が重要になります。

| 投資商品 | 期待利回り | リスクレベル | 最低投資額 | 流動性 |

|---|---|---|---|---|

| 定期預金 | 0.01〜0.5% | 極めて低 | 1万円〜 | 満期まで制限 |

| 個人向け国債 | 0.05〜1.0% | 極めて低 | 1万円〜 | 1年後から解約可 |

| 社債 | 2.0〜4.0% | 低 | 100万円〜 | 市場での売買可 |

| 投資信託 (インデックス) | 4.0〜6.0% | 中 | 100円〜 | 営業日なら随時 |

| 投資信託 (アクティブ) | 3.0〜8.0% | 中 | 1,000円〜 | 営業日なら随時 |

| REIT | 3.0〜7.0% | 中 | 数万円〜 | 市場での売買可 |

| 株式投資 | 5.0〜12.0% | 高 | 数万円〜 | 市場での売買可 |

| プライベートデット | 4.0〜8.0% | 中〜高 | 1,000万円〜 | 満期まで制限 |

| ヘッジファンド | 8.0〜15.0% | 高 | 1,000万円〜 | 四半期〜年単位 |

この比較表から分かる重要なポイントをいくつか解説します。

まず、安全性を最優先とする守りの運用では、定期預金や国債、社債が主な選択肢となります。

利回りは控えめですが、元本割れのリスクがほとんどないため、5億円の基盤部分を固める際に活用できるでしょう。

中程度のリスクで安定したリターンを狙う場合は、投資信託やREITが適しています。

特にインデックス型投資信託は、年利4〜6%の現実的な利回りが期待できるため、資産運用の中核として活用する価値があります。

高いリターンを追求する攻めの運用では、株式投資やヘッジファンドが有力な選択肢です。

特にヘッジファンドは5億円の資産があるからこそアクセスできる投資商品であり、年利8〜15%という魅力的な利回りが期待できます。

プライベートデットは、高い利回りと比較的安定性を両立できる商品として注目されています。

流動性は制限されますが、5億円の資産運用では一部資金の長期固定化も十分に検討できる範囲でしょう。

最適なポートフォリオを構築するためには、これらの商品を適切に組み合わせることが重要です。

例えば、安全資産50%、中リスク資産30%、高リスク資産20%といった配分により、リスクを抑制しながら着実な資産成長を目指すことができます。

5億円の資産運用を始める具体的なステップと手順

5億円の資産運用を成功させるためには、体系的なアプローチで計画的に進めることが重要です。

大きな資産を運用する際は、感情的な判断や場当たり的な投資を避け、明確な手順に沿って進める必要があります。

ここでは、5億円の資産運用を始める際の具体的な4つのステップを詳しく解説していきます。

ステップ1:現在の資産状況と目標を明確化する

5億円の資産運用を始める前に、まず現在の資産状況を正確に把握することから始めましょう。

単純に「5億円ある」という認識だけでは不十分です。

資産の内訳、収入源、将来的な支出予定など、総合的な財務状況を整理する必要があります。

具体的には、以下の項目を明確にしていきます。

- 現金・預貯金の残高と分布状況

- 不動産などの実物資産の評価額

- 既存の投資商品の保有状況

- 月間・年間の収入と支出の詳細

- 将来的な大きな支出予定(教育費、住宅購入等)

次に、資産運用の目標設定を行います。

「なぜ5億円を運用するのか」という目的を明確にすることで、適切な投資戦略を選択できるようになります。

目標設定の例としては、「10年後に資産を8億円まで増やしたい」「年間2,000万円の不労所得を得たい」「次世代への資産承継に備えたい」といったものが挙げられます。

目標が明確になれば、必要な利回りや投資期間も自然と決まってくるでしょう。

ステップ2:リスク許容度と投資期間を設定する

5億円の資産運用では、自分のリスク許容度を正確に把握することが極めて重要です。

リスク許容度とは、投資で損失が発生した場合にどの程度まで受け入れられるかを示す指標です。

5億円という大きな資産があっても、心理的に大きな損失に耐えられない場合は、保守的な運用を選択すべきでしょう。

リスク許容度を測定するための質問例をいくつか挙げてみます。

- 一時的に5,000万円の含み損が出ても冷静でいられますか?

- 1年間で資産が4億円になってしまった場合はどう感じますか?

- 日々の価格変動を見るのがストレスになりませんか?

- 長期投資を継続する精神的余裕はありますか?

これらの質問に対する答えによって、保守型、バランス型、積極型といった運用スタイルを決定できます。

投資期間の設定も同様に重要です。

5年以内に資金が必要な場合と、20年以上の長期運用が可能な場合では、選択すべき投資商品が大きく異なります。

一般的に、投資期間が長いほどリスクを取った投資が可能になり、短期間での運用では安全性を重視した商品選択が求められます。

皆さんは一時的な損失にどの程度耐えられるでしょうか?この点を正直に評価することが、成功する資産運用の第一歩となります。

ステップ3:最適なポートフォリオを構築する

資産状況と目標、リスク許容度が明確になったら、いよいよ具体的なポートフォリオの構築に入ります。

5億円の資産運用では、単一の投資商品に集中投資するのではなく、複数の資産クラスに分散投資することが基本戦略となります。

これにより、特定の市場や商品の不調が全体に与える影響を軽減できるのです。

ポートフォリオ構築の具体的な手順は以下の通りです。

- 資産クラス間の大まかな配分を決定する

- 各資産クラス内での商品選択を行う

- 地域分散・通貨分散を検討する

- 流動性の確保について考慮する

- 税効果を考慮した最適化を行う

5億円の場合は、株式35%、投資信託25%、ヘッジファンド25%、プライベートデット15%といったバランス型配分が一つの目安となります。

ただし、この配分はあくまで一例であり、個人の状況に応じてカスタマイズする必要があります。

より保守的にしたい場合は債券の比率を高め、積極的な成長を目指す場合は株式やヘッジファンドの比率を上げることになります。

また、最初から完璧なポートフォリオを構築する必要はありません。

少額から始めて徐々に配分を調整していく方法も有効です。

ステップ4:運用開始後の定期モニタリングを行う

5億円の資産運用は、ポートフォリオを構築したら終わりではありません。

継続的なモニタリングと定期的な見直しが、長期的な運用成功の鍵となります。

市場環境の変化や個人の状況変化に応じて、柔軟にポートフォリオを調整していく必要があるのです。

定期モニタリングで確認すべき項目は以下の通りです。

- 各資産の運用成績と目標達成度

- 資産配分が目標から大きく乖離していないか

- 新しい投資機会や商品の出現

- 経済環境の変化とその影響

- 税制改正などの制度変更

最低でも四半期に一度、可能であれば毎月一度はポートフォリオ全体をチェックすることをおすすめします。

特に重要なのは、感情的な判断を避けることです。

市場が大きく下落した際には売却したくなり、上昇局面では追加投資したくなるものですが、これらの行動は往々にして逆効果となります。

また、年に一度は専門家と一緒に総合的な見直しを行うことも検討してみてください。

第三者の客観的な視点から、自分では気づかない改善点を発見できる場合があります。

5億円の資産運用は長期戦です。

一時的な成果に一喜一憂せず、着実にステップを踏んでいくことが成功への近道と言えるでしょう。

5億円の資産運用における税金対策と資産管理会社の活用

5億円という大きな資産を運用する際には、投資リターンの追求だけでなく、税金対策も重要な検討事項となります。

せっかく運用で利益を得ても、税金で大幅に目減りしてしまっては意味がありません。

特に富裕層の場合、累進税率により高い税率が適用されるため、効果的な節税対策を講じることで手取り収益を大幅に改善することが可能です。

5億円の資産運用における税金対策は、大きく分けて以下の2つのアプローチがあります。

資産管理会社設立による節税効果を活用する

5億円の資産運用では、資産管理会社(プライベートカンパニー)の設立が節税手段の一つとなる場合があります。

資産管理会社とは、個人の資産を法人に移管して運用を行う仕組みのことです。

ただし、多くの投資収益は分離課税のため、単純な税率比較だけでは判断できません。

資産管理会社設立の主なメリットは以下の通りです

- 損失の繰越控除期間が10年(個人は3年)

- 投資にかかる費用を経費として計上可能

- 役員報酬による所得分散効果

- 相続時における事業承継の優遇制度活用 など

重要なのは税率の正しい理解です。

株式譲渡益や配当は個人では20.315%の分離課税となり、法人税率(約23〜30%)よりも低くなります。

しかし、法人化のメリットは税率差以外の部分で発揮されます。

例えば、年間5,000万円の投資収益が発生する場合を考えてみましょう。

個人で受け取ると約1,016万円が税金として徴収されます。

一方、資産管理会社では法人税等で約1,500万円となりますが、経費計上や損失繰越、所得平準化により実効的な税負担軽減が期待できます。

ただし、資産管理会社の設立には年間の維持費用や税務申告の複雑化というデメリットもあります。

設立費用が約30万円、年間の税理士費用等で100〜200万円程度必要になるため、一定以上の規模がなければメリットを享受できません。

一般的には年間投資収益が2,000万円以上または大きな投資関連経費がある場合に検討価値があるとされています。

資産管理会社の活用は、5億円の資産運用において有効な手段となり得ますが、個別の状況により効果は大きく異なるため、専門家との相談の上で慎重に検討することが重要でしょう。

生前贈与と生命保険を組み合わせた相続対策を実施する

5億円の資産を保有している場合、将来的な相続税負担も大きな課題となります。

現在の相続税制では、相続税の最高税率は55%に達し、何も対策を講じなければ相続人に大きな負担をかけることになってしまいます。

しかし、適切な相続対策を実施することで、この負担を大幅に軽減することが可能です。

最も効果的な対策の一つが、生前贈与と生命保険を組み合わせた手法です。

毎年の贈与税非課税枠(110万円)を活用しつつ、生命保険の非課税枠も併用することで、相続税の大幅な圧縮が期待できます。

具体的な対策手順は以下の通りです。

- 年間110万円の贈与税非課税枠を最大限活用する

- 相続時精算課税制度を使った大型贈与を検討する

- 生命保険の非課税枠(500万円×相続人数)を活用する

- 生命保険を活用した納税資金の確保を行う

- 不動産の活用による評価額の圧縮を検討する

例えば、配偶者と子供2人がいる場合を考えてみましょう。

毎年3人に110万円ずつ贈与すれば、年間330万円、10年間で3,300万円を無税で移転できます。

ただし、2024年の税制改正により、生前贈与加算期間が3年から7年に延長されることになりました(2024年以降の贈与から段階的に適用され、2030年に完全実施)。

このため、亡くなる前7年以内の贈与は相続税の対象となることに注意が必要です。

さらに生命保険を活用すれば、1,500万円(500万円×3人)の非課税枠も使えるため、合計で約5,000万円近くの資産を相続税の対象から除外することが可能です。

生命保険は相続対策として特に優秀な商品です。

被相続人が亡くなった際に保険金として現金が支払われるため、相続税の納税資金確保にも活用できるという利点があります。

ただし、生命保険を活用する際は、保険料の負担方法や契約者・被保険者・受益者の関係によって税務上の取扱いが変わることに注意が必要です。

また、非課税枠を最大限活用するには相応の保険料負担が必要となり、その保険料の資金移転についても贈与税の検討が必要な場合があります。

これらの相続対策は非常に複雑で、税制改正の影響も受けやすいため、必ず相続税専門の税理士と相談しながら進めることが重要です。

特に2024年の税制改正により従来の対策効果が段階的に制限されるため、長期的な視点での計画策定と定期的な見直しが不可欠となります。

適切な対策を実施することで、5億円の資産を次世代に効率よく承継することができるでしょう。

5億円の資産運用で避けるべき失敗パターンと対策

5億円という大きな資産を運用する際には、一般的な投資以上に注意すべき失敗パターンが存在します。

これらの失敗は、適切な知識と対策があれば十分に回避可能ですが、一度陥ってしまうと取り返しのつかない損失につながる可能性があります。

ここでは、5億円の資産運用でよく見られる代表的な失敗例と、それを避けるための具体的な対策について解説します。

失敗パターン1:集中投資で大きな損失を被る

5億円の資産運用における最も危険な失敗パターンの一つが、特定の投資商品や企業に資金を集中させてしまうことです。

「この株式は絶対に上がる」「このファンドは過去の実績が素晴らしい」といった思い込みから、5億円の大部分を一つの投資先に集中させてしまうケースがあります。

しかし、どれほど優良に見える投資でも、必ずリスクが存在することを忘れてはいけません。

集中投資による失敗例をいくつか挙げてみます。

- 特定の成長株に3億円投資したが、業績悪化で株価が半分以下に下落

- 高利回りをうたうファンドに大部分を投資したが、実際は詐欺的な商品だった

- 不動産投資に集中したが、地震災害で物件価値が大幅下落

- 単一通貨建ての外国債券に投資し、為替変動で大きな損失

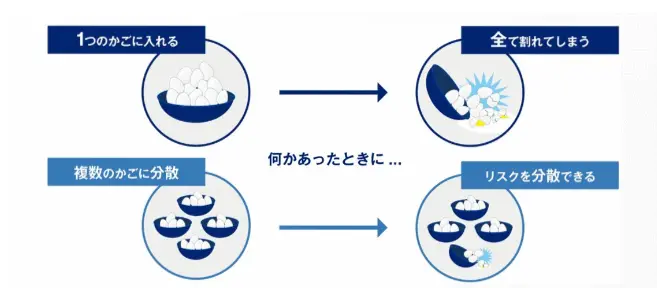

これらの失敗を避けるための対策は、徹底した分散投資の実践です。

具体的には、以下のルールを守ることが重要でしょう。

- 単一の投資商品への投資は全体の20%以下に抑える

- 最低でも5つ以上の異なる資産クラスに分散する

- 地域・通貨・業種の分散も意識する

- 投資時期を分散するドルコスト平均法を活用する

「卵を一つのかごに盛るな」という投資の格言を常に心に留めておくことが、5億円の資産を守るために最も重要な考え方です。

皆さんも今一度、自分のポートフォリオが過度に集中していないかチェックしてみてはいかがでしょうか。

失敗パターン2:金融機関の推奨商品を検証せず購入する

5億円という大きな資産を持つ富裕層に対して、金融機関は積極的に商品提案を行ってきます。

しかし、金融機関が推奨する商品が必ずしも投資家にとって最適とは限りません。

むしろ、高額な手数料を目的とした商品や、在庫処分的な意味合いの強い商品が提案されるケースも少なくないのです。

金融機関の推奨商品による失敗例には以下のようなものがあります。

- 手数料3%の投資信託を勧められ、実質的な利回りが大幅に低下

- 複雑な仕組債を購入したが、リスクを十分理解していなかった

- 短期間で商品の入れ替えを勧められ、都度手数料を支払う羽目に

- 外貨建て保険商品で為替リスクを軽視していた

金融機関の営業担当者は商品販売のプロであり、必ずしも投資家の利益を最優先に考えているわけではないことを理解する必要があります。

このような失敗を避けるための対策は以下の通りです。

- 商品の手数料構造を詳細に確認する

- 複数の金融機関から同類の商品を比較検討する

- 商品説明書や目論見書を必ず自分で読む

- 即座に決断せず、最低1週間は検討期間を設ける

- 独立系のファイナンシャルアドバイザーにセカンドオピニオンを求める

特に重要なのは、「今だけ」「限定」「特別な商品」といった営業トークに惑わされないことです。

真に優良な投資商品であれば、慌てて購入する必要はありません。

十分に時間をかけて検討し、納得できた商品のみに投資することが、5億円の資産を守るための鉄則と言えるでしょう。

失敗パターン3:税金対策を怠り手取り収益が減少する

5億円の資産運用では、投資の成果だけでなく税金対策の有無によって、最終的な手取り収益に大きな差が生まれます。

せっかく年利10%の高いリターンを上げても、適切な税金対策を行わなければ、実際の手取りは大幅に減少してしまいます。

特に富裕層の場合、不動産投資や事業投資など総合課税の対象となる投資では累進税率により高い税率が適用されるため、税金対策の重要性はより一層高くなるのです。

税金対策を怠ることによる損失例をいくつか見てみましょう。

- 年間5,000万円の不動産等の投資収益に対して最高税率55%で約2,750万円の税金が発生

- NISA制度を活用せずに投資信託を購入し、本来不要な税金を支払い

- 損失の繰越控除を活用せず、節税機会を逃した

- 相続対策を怠り、次世代に大きな相続税負担をかけた

例えば、同じ年利5%の投資でも、投資手法や税金対策によって手取り収益は大きく変わります。

5億円を年利5%で運用した場合、年間2,500万円の収益について、不動産投資等では約1,375万円、上場株式投資では約508万円が税金として徴収される可能性があります。

しかし、資産管理会社の設立やNISA制度の活用、損失の繰越控除などを組み合わせることで、この税負担を大幅に軽減することが可能です。

税金対策の失敗を避けるためには、以下の点に注意する必要があります。

- 税理士など税務専門家との定期的な相談

- NISAやiDeCoなど優遇制度の最大限活用

- 損失発生時の適切な税務処理

- 資産管理会社設立の検討

- 相続税対策の早期実施

投資成果を最大化するためには、「税引き後のリターン」を常に意識した運用戦略を立てることが欠かせません。

税金対策は複雑で専門的な知識が必要ですが、5億円の資産運用では避けて通れない重要な要素です。

必ず専門家のアドバイスを受けながら、最適な税務戦略を構築することが成功への鍵となるでしょう。

5億円の資産運用の専門家への相談方法とメリット

5億円という大きな資産を運用する際には、専門家のアドバイスを受けることが成功への近道となります。

一般的な投資情報や書籍では得られない、富裕層特有の運用ノウハウや税務対策、相続対策など、総合的な視点からのアドバイスが必要になるからです。

また、5億円規模の資産運用では、一つの判断ミスが数千万円単位の損失につながる可能性もあるため、プロの知見を活用することは非常に重要と言えるでしょう。

専門家への相談により得られる主なメリットは以下の3つです。

中立的な立場からの客観的アドバイスを受ける

5億円の資産運用において、中立的な専門家からのアドバイスを受けることは極めて重要です。

銀行や証券会社の担当者は、自社の商品販売という目的があるため、必ずしも投資家にとって最適な提案をするとは限りません。

一方、独立系のファイナンシャルアドバイザーや投資顧問会社であれば、投資家の利益を最優先に考えた客観的なアドバイスを提供してくれます。

中立的な専門家が提供してくれる主なサービスは以下の通りです。

- 複数金融機関の商品を比較した最適提案

- 手数料や税金を考慮した実質的な収益分析

- 市場環境の変化に応じたポートフォリオ調整提案

- 相続や税務対策を含む包括的な資産管理アドバイス

特に5億円という大きな資産を運用する場合、わずかな手数料の差でも年間数百万円の違いが生まれることがあります。

中立的な専門家であれば、こうした細かな部分まで配慮した提案をしてくれるでしょう。

また、感情的な投資判断を避けるためにも、第三者の客観的な視点は非常に有効です。

市場が大きく変動した際に、冷静な判断を下すためのサポートを受けることができます。

専門家を選ぶ際は、必ず過去の実績や資格、報酬体系を確認することが重要です。

特に成功報酬型の場合は、投資家と専門家の利益が一致しやすいため、おすすめの報酬形態と言えます。

豊富な実績と専門知識を活用する

資産運用の専門家は、数多くの富裕層顧客をサポートしてきた豊富な実績と、常に最新の市場情報をキャッチアップしている専門知識を持っています。

5億円の資産運用では、一般的な投資商品だけでなく、ヘッジファンドやプライベートデット、プライベートエクイティといった富裕層向けの特別な投資機会についても知っておく必要があります。

これらの情報は一般には公開されておらず、専門家のネットワークを通じてのみアクセス可能な場合が多いのです。

専門家が持つ貴重な知識やネットワークには以下のようなものがあります。

- 優良なヘッジファンドマネージャーとの直接的なパイプ

- プライベートデット案件の詳細情報と投資機会

- 海外の投資商品や税務上の最新動向

- 市場の裏側情報や機関投資家の動向

- 同規模の資産を持つ他の投資家の成功・失敗事例

また、専門家は過去の市場サイクルを何度も経験しているため、現在の市場環境に対する的確な判断を行うことができます。

リーマンショックやコロナショックのような大きな市場変動の際にも、適切なアドバイスを提供してくれるでしょう。

さらに、税務や相続に関する専門知識も豊富です。

資産管理会社の設立や海外投資の税務処理など、複雑な手続きについても適切にサポートしてもらえます。

これらの専門知識やネットワークは、個人で一から構築するには多大な時間と労力が必要です。

専門家を活用することで、効率的に最良の投資機会にアクセスできるようになります。

オーダーメイドの運用プランを構築する

5億円の資産運用では、画一的な商品提案ではなく、個人の状況に完全に合わせたオーダーメイドの運用プランが必要になります。

年齢、家族構成、収入源、将来の目標、リスク許容度など、すべて個人によって異なるため、これらの要素を総合的に考慮した運用戦略を構築する必要があるのです。

専門家であれば、こうした複雑な要素をすべて織り込んだ最適なプランを提案してくれます。

オーダーメイドの運用プランに含まれる主な要素は以下の通りです。

- 個人の目標に基づいた具体的な資産配分戦略

- ライフステージの変化に対応した段階的な運用方針

- 税務効率を最大化する商品選択と購入タイミング

- 相続対策を含む長期的な資産承継プラン

- 市場環境変化への対応方法とリバランス戦略

例えば、現在50歳で15年後のリタイアを目指している方と、30歳で長期的な資産形成を目指している方では、まったく異なるアプローチが必要になります。

専門家はこうした個別事情を詳しくヒアリングした上で、最適なポートフォリオを提案してくれるでしょう。

また、定期的な面談を通じて、ライフスタイルの変化や市場環境の変化に応じてプランを調整していくことも可能です。

質の高い専門家を見つけるためには、必ず複数の候補者と面談を行い、提案内容を比較検討することが重要です。

5億円の資産運用は一人で行うには複雑すぎる分野です。

信頼できる専門家をパートナーとして、長期的な資産成長を目指していくことが成功への確実な道筋と言えるでしょう。

よくある質問

5億円の資産運用について、多くの方から寄せられる代表的な質問をまとめました。

これらの疑問を解消することで、より安心して資産運用を始めることができるでしょう。

まとめ

5億円の資産運用を成功させるためには、守りと攻めを適切にバランスさせることが最も重要なポイントです。

年利3〜5%の安定したリターンを基盤としながら、ヘッジファンドやプライベートデットといった富裕層向け商品を活用することで、リスクを抑えつつ着実な資産成長を実現できます。

また、株式35%、投資信託25%、ヘッジファンド25%、プライベートデット15%といった分散投資により、市場変動リスクを軽減することも可能です。

特に重要なのは、税金対策と専門家の活用です。

適切な節税対策を講じることで手取り収益を大幅に改善でき、専門家のアドバイスにより最適な投資機会にアクセスできるようになります。

5億円という大きな資産だからこそ、集中投資や感情的な判断といった失敗パターンを避け、長期的な視点で計画的に運用していくことが成功への鍵となるでしょう。

もし5億円の資産運用について専門家に相談したいとお考えの場合は、ヘッジファンドやプライベートデットファンドの豊富な実績を持つ資産運用会社に問い合わせることをおすすめします。

個別の状況に応じた最適な運用プランを提案してもらうことで、より確実な資産成長を目指すことができるはずです。

コメント