「10億円あったら何年暮らせるのか」この疑問は、宝くじ当選や事業成功、相続などで大金を手にした方なら誰もが抱くものです。

実は10億円で何年暮らせるかは、生活水準や運用方法によって大きく変わります。

運用なしで10億円を切り崩すだけなら、月100万円の生活でも83年で続けられます。

しかし適切に運用すれば、元本を減らさず利息だけで一生暮らすことも可能です。

この記事では、10億円で何年暮らせるかを具体的な数字で示しながら、資産を守りつつ増やす方法まで詳しく解説します。

10億円という大金を賢く活用するために必要な知識を、具体的な数字とともに分かりやすくお伝えしていきますので、最後までお見逃しなく。

10億円で何年暮らせる?運用なしの場合の資産寿命を計算

10億円という大金があれば、働かなくても悠々自適に暮らせそうな気がしますよね。

でも実際のところ、10億円で何年暮らせるのでしょうか。

まずは資産運用をせず、貯金を切り崩していくパターンから見ていきましょう。

年間支出額別で見る10億円の資産寿命

10億円で何年暮らせるかを具体的に計算してみると、意外な結果が見えてきます。

以下の表は、月々の支出額ごとに10億円がどれくらい持つかをまとめたものです。

| 月間 支出額 | 年間 支出額 | 10億円で何年暮らせるか |

|---|---|---|

| 30万円 | 360万円 | 約278年 (一生暮らせる) |

| 50万円 | 600万円 | 約167年 (一生暮らせる) |

| 80万円 | 960万円 | 約104年 (一生暮らせる) |

| 100万円 | 1,200万円 | 約83年 (ほぼ一生暮らせる) |

| 150万円 | 1,800万円 | 約56年 |

| 200万円 | 2,400万円 | 約42年 |

| 300万円 | 3,600万円 | 約28年 |

この表を見ると、月100万円までの支出なら、10億円で一生暮らせることが分かります。

日本人の平均寿命は、男性が約81歳、女性が約87歳です。

仮に40歳で10億円を手にしたとしても、月100万円の生活なら余裕で天寿を全うできる計算になります。

ただし月150万円を超えてくると、10億円でも50年程度しか持ちません。

40歳なら90歳まで、30歳なら80歳までという計算です。

日本人の平均的な年間生活費と必要資金

そもそも日本人は普段どれくらいのお金を使って生活しているのか、気になりませんか?

総務省の家計調査によると、世帯タイプ別の月間支出額は以下のようになっています。

| 世帯タイプ | 月間実支出 | 年間支出額 | 10億円で何年暮らせるか |

|---|---|---|---|

| 単身世帯 | 約17万円 | 約204万円 | 約490年 |

| 2人世帯 (夫婦) | 約28万円 | 約336万円 | 約297年 |

| 3人世帯 (夫婦+子1人) | 約37万円 | 約444万円 | 約225年 |

| 4人世帯 (夫婦+子2人) | 約40万円 | 約480万円 | 約208年 |

一般的な生活水準であれば、10億円で200年以上暮らせるという驚きの結果が出ました。

つまり普通に生活するだけなら、10億円があれば何世代にもわたって暮らしていけるということです。

ただしこれは、あくまで「運用しない場合」の話です。

インフレや為替変動を考慮していないため、実際にはもう少しシビアに考える必要があるでしょう。

特に最近の物価上昇を見ていると、10億円を銀行に預けているだけでは資産価値が目減りするリスクもあります。

10億円で何年暮らせるかは生活水準次第|支出額別シミュレーション

10億円があれば一生安泰だと思いがちですが、実はそう単純な話ではありません。

どんな暮らしをするかによって、10億円の寿命は大きく変わってきます。

質素に暮らせば200年以上持ちますが、豪華な生活を送れば数十年で底をつくケースもあるのです。

たとえば月300万円の生活を考えてみましょう。

年間3,600万円の支出になりますから、10億円は約28年で尽きてしまいます。

10億円÷3600万円=約28年

「月300万円なんて使わない」と思うかもしれませんが、お金を持つと生活レベルは自然と上がっていくものです。

実際に10億円を手にした人の生活を見てみると、驚くほどお金が飛んでいくケースが少なくありません。

高級外車を購入すれば1台で3,000万円~1億円です。

都心の一等地にマンションを買えば、軽く数億円は必要です。

子供を私立の名門校に通わせたり、海外留学させたりすれば、教育費だけで年間1,000万円を超えることもあります。

家族でファーストクラスを使って海外旅行に行けば、1回で500万円以上かかることも珍しくありません。

年に数回行けば、それだけで2,000万円近くになってしまいます。

さらに維持費も馬鹿になりません。

豪邸の固定資産税や管理費、高級車の保険料やメンテナンス費用など、持っているだけでお金が出ていきます。

このような生活を続けていると、10億円でも30年持たない可能性が高いのです。

一方で、生活水準を適度に保てば話は変わってきます。

月50万円~80万円程度の支出に抑えれば、10億円で100年以上暮らせる計算になります。

これなら何歳で資産を手にしても、一生困ることはないでしょう。

大切なのは、身の丈に合った生活を心がけることです。

10億円という大金に舞い上がって散財するのではなく、計画的に使っていくことが、長期的な豊かさにつながります。

10億円を運用した場合は何年暮らせる?資産寿命の大幅延長が可能

ここまで運用なしのケースを見てきましたが、10億円を賢く運用すれば話は大きく変わってきます。

実は適切に資産運用を行えば、元本の10億円には一切手をつけず、運用益だけで生活することも夢ではありません。

10億円の運用から期待できる年間リターン

10億円という巨額の資金を運用すると、どれくらいのリターンが期待できるのでしょうか。

投資の世界では、一般的に年利3%~7%程度が現実的な目標とされています。

もちろんリスクを取れば10%以上も狙えますが、まずは堅実な数字で考えてみましょう。

投資による利益には約20%の税金がかかるため、手取りベースで計算すると以下のようになります。

| 運用利回り | 年間利益(税引前) | 年間利益(税引後) | 月換算 |

|---|---|---|---|

| 年利1% | 1,000万円 | 約800万円 | 約67万円 |

| 年利3% | 3,000万円 | 約2,400万円 | 約200万円 |

| 年利5% | 5,000万円 | 約4,000万円 | 約333万円 |

| 年利7% | 7,000万円 | 約5,600万円 | 約467万円 |

| 年利10% | 1億円 | 約8,000万円 | 約667万円 |

年利3%の運用でも、月200万円の不労所得が得られる計算になります。

これはかなり現実的な数字です。

国債や社債、配当利回りの高い株式などを組み合わせれば、十分に達成可能なラインでしょう。

もし年利5%を実現できれば、月333万円もの収入が入ってきます。

これだけあれば、かなり贅沢な生活を送っても元本に手をつける必要はありません。

運用益だけで生活費を賄える利息生活の実現性

運用益だけで生活できる「利息生活」は、多くの人にとって憧れの生活スタイルです。

10億円があれば、この夢のような生活が現実のものになります。

先ほどの表を見ると、年利1%の運用でも月67万円の収入が得られます。

一般的な世帯の生活費が月30万円~40万円程度であることを考えると、年利1%でも十分に生活できる水準です。

しかも元本の10億円はそのまま残るため、将来への不安もありません。

むしろ複利効果で資産はどんどん増えていく可能性もあります。

たとえば年利5%で運用して、そのうち月200万円を生活費に充て、残りを再投資に回すとしましょう。

この場合、年間2,400万円を使っても、残りの2,600万円が元本に上乗せされます。

10年後には元本が13億2,703万円に増えている計算です。

10億円×5%=5000万円

5000万円-2400万円=2600万円

→1年目は10億2600万円が元本に

毎年これを繰り返していくと10年後には・・・

元本が13億2,703万円に増えている計算

つまり適切な運用をすれば、使いながら資産を増やすことも可能なのです。

10億円で何年暮らせるかという問いに対する答えは、運用次第で「永遠に」となるわけです。

10億円の運用で実現できる利回りと不労所得の具体例

10億円を運用すると具体的にどんな生活が送れるのか、利回り別に詳しく見ていきましょう。

それぞれの利回りで得られる不労所得と、その金額でできることをイメージしてみます。

きっと10億円の持つポテンシャルに驚くはずです。

年利3%運用で得られる年間3,000万円の不労所得

年利3%というと控えめに聞こえるかもしれませんが、10億円を運用すれば年間3,000万円もの利益が生まれます。

税(約20%)引き後でも約2,400万円、月にすると約200万円の不労所得です。

10億円×3%=3000万円

3000万円-約20%=約2,400万円(月換算:約200万円)

月200万円あれば、都心の高級マンションに住みながら、毎月海外旅行に行くような生活も可能でしょう。

年利3%は決して高いハードルではありません。

優良企業の配当株や、格付けの高い社債を組み合わせれば、比較的安全に達成できる水準です。

たとえば配当利回り3%の株式を中心にポートフォリオを組めば、株価の変動リスクはあるものの、安定した配当収入が期待できます。

年利5%運用で得られる年間5,000万円の不労所得

年利5%まで利回りを上げると、年間5,000万円の運用益が得られます。

税(約20%)引き後で約4,000万円、月換算で約333万円の収入になります。

10億円×5%=5000万円

5000万円-約20%=約4000万円(月換算:約333万円)

この金額になると、もはや一般的な「お金持ち」の域を超えています。

高級外車を毎年買い替えたり、プライベートジェットをチャーターしたりすることも現実的です。

年利5%は、株式と債券をバランスよく組み合わせた分散投資で十分に狙える数字です。

世界の株式市場の長期平均リターンが年7%程度といわれているので、リスクを抑えながら5%を目指すのは現実的な戦略といえるでしょう。

年利7%運用で得られる年間7,000万円の不労所得

年利7%で運用できれば、年間7,000万円という途方もない金額の運用益が生まれます。

税(約20%)引き後でも約5,600万円、月々約467万円が何もしなくても入ってくる計算です。

10億円×7%=7000万円

5000万円-約20%=約5,600万円(月換算:約467万円)

この水準になると、10億円で何年暮らせるかという心配は完全に不要になります。

使い切れないほどの収入が毎月入ってくるからです。

年利7%を安定的に達成するには、ある程度のリスクを取る必要があります。

株式の比率を高めたり、不動産投資やヘッジファンドなどのオルタナティブ投資を組み入れたりすることで、より高いリターンを狙うことができます。

ただしリターンが高いほどリスクも大きくなるため、慎重な判断が求められます。

10億円を預けるべき資産運用先とポートフォリオ戦略

10億円という大きな資産をどこに預けるべきか、悩む方も多いのではないでしょうか。

選択肢は数多くありますが、大切なのは自分に合った運用方法を見つけることです。

ここでは10億円の運用に適した投資先と、賢いポートフォリオの組み方について詳しく解説します。

10億円の運用に適した資産運用方法の種類を解説

10億円を運用する場合、選べる投資先は実に多彩です。

まず基本となるのが、銀行預金や国債などの元本保証型の商品。

利回りは低いものの、資産を確実に守ることができます。

次に考えたいのが株式投資です。

個別株はもちろん、投資信託やETFを活用すれば、手軽に分散投資ができます。

不動産投資も魅力的な選択肢の一つでしょう。

賃貸収入という安定したインカムゲインが期待できるうえ、インフレにも強いという特徴があります。

さらに10億円という資金規模なら、一般の投資家がアクセスできない商品も視野に入ってきます。

たとえばヘッジファンドは、最低投資額が1,000万円以上と高額ですが、相場環境に左右されにくい安定した運用が期待できます。

プライベートバンクを利用すれば、オーダーメイドの運用提案を受けることも可能です。

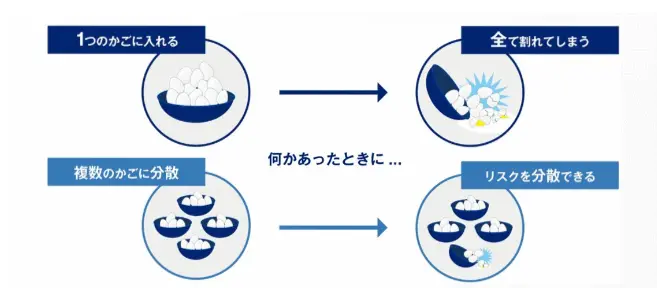

リスク分散を意識したポートフォリオ構築が重要

10億円もの大金を運用する際、最も重要なのがリスク分散です。

「卵を一つのカゴに盛るな」という投資の格言があるように、一つの商品に集中投資するのは危険です。

理想的なのは、値動きの異なる複数の資産に分散投資することです。

株式が下がったときに債券が上がる、円安のときに外貨建て資産が利益を生むといった具合に、お互いをカバーし合う関係を作ります。

また地域の分散も大切です。

日本だけでなく、アメリカやヨーロッパ、新興国にも投資することで、特定の国のリスクを回避できます。

10億円の理想的な運用ポートフォリオ事例を紹介

では実際に、10億円をどのように配分すればよいのでしょうか。

ここでは、安定性と収益性のバランスを重視したポートフォリオの例をご紹介します。

| 資産クラス | 配分比率 | 金額 | 期待利回り |

|---|---|---|---|

| 国内債券 | 20% | 2億円 | 0.5%~1% |

| 国内株式 | 20% | 2億円 | 3%~5% |

| 海外債券 | 15% | 1.5億円 | 2%~4% |

| 海外株式 | 20% | 2億円 | 5%~7% |

| 不動産 (REIT含む) | 15% | 1.5億円 | 3%~5% |

| オルタナティブ投資 | 10% | 1億円 | 5%~10% |

このポートフォリオなら、全体で年利3%~5%程度のリターンが期待できます。

もちろんこれは一例に過ぎません。

年齢やリスク許容度、運用目的によって最適な配分は変わってきます。

若い方なら株式の比率を高めてもよいでしょうし、安定重視なら債券を増やすのもありです。

富裕層向けプロフェッショナルサービスの活用を推奨

10億円という巨額の資産運用は、正直なところ個人で管理するには荷が重いかもしれません。

そこでおすすめしたいのが、富裕層向けの専門サービスの活用です。

プライベートバンクは、資産1億円以上の富裕層を対象にした総合的な資産管理サービスです。

専任の担当者がつき、運用から相続対策まで幅広くサポートしてくれます。

ヘッジファンドも魅力的な選択肢です。

市場が下落しても利益を狙える運用手法で、10億円の資産を守りながら増やすことができます。

最近注目されているのがプライベートデットファンドです。

企業への直接融資で安定した利回りを得られるため、リスクを抑えた運用をしたい方に人気があります。

これらのサービスは手数料がかかりますが、プロの知識と経験を活用できるメリットは大きいでしょう。

10億円で何年暮らせるかを考えるとき、運用の成否が資産寿命を大きく左右することを忘れてはいけません。

10億円を持つ富裕層が実践する資産防衛と増大の両立術

10億円という資産を持つ富裕層の方々は、どのような戦略で資産を守り、増やしているのでしょうか。

実は彼らに共通しているのは、「守り」と「攻め」の絶妙なバランスです。

資産を減らさないことを最優先にしながら、着実に増やしていく手法を実践しています。

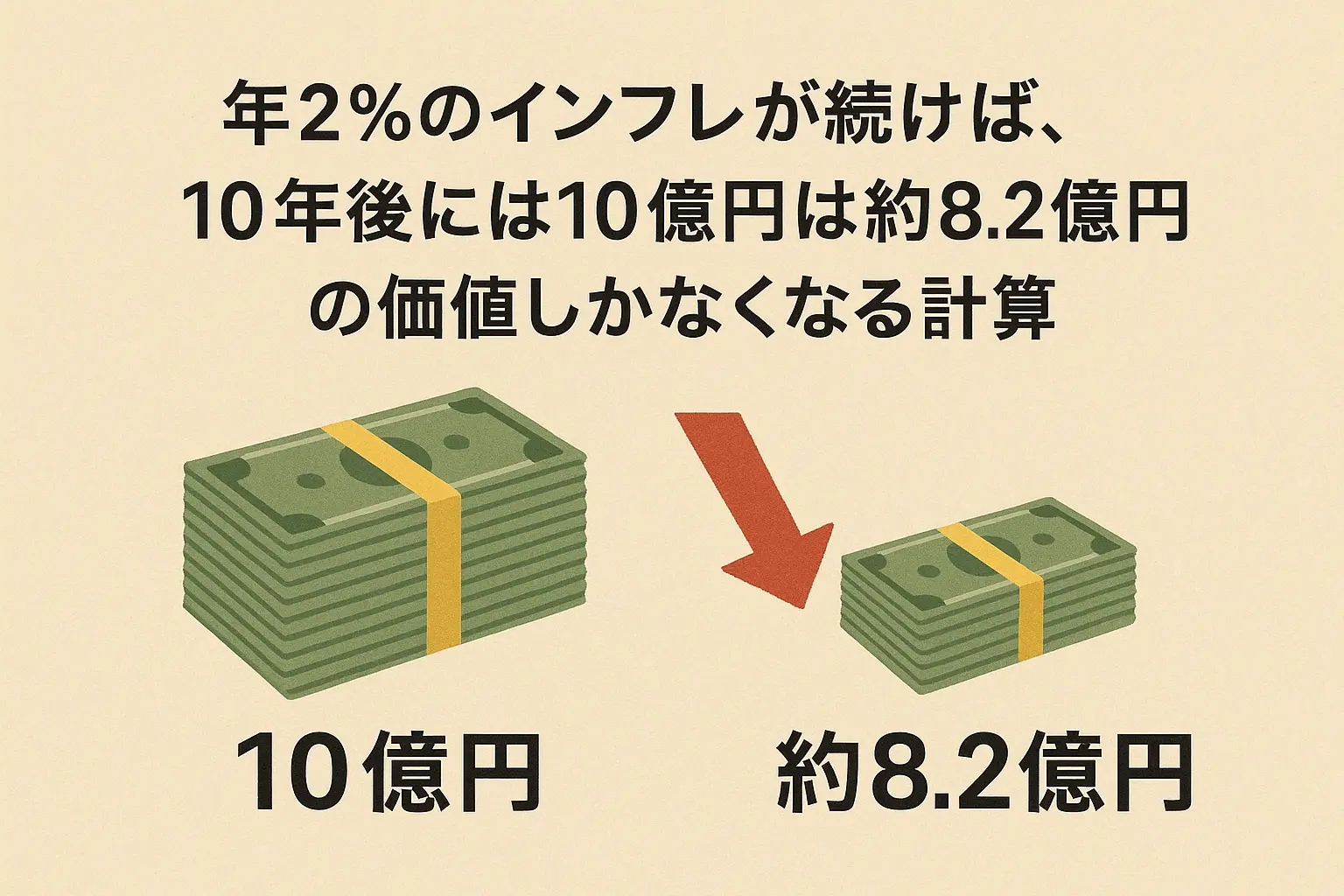

まず重要なのが、インフレ対策を怠らないことです。

現金や預金だけで10億円を持っていても、インフレが進めば実質的な価値は目減りしてしまいます。

年2%のインフレが続けば、10年後には約8.2億円の価値しかなくなる計算です。

だからこそ富裕層は、株式や不動産、金などの実物資産にも分散投資をしています。

これらはインフレに強く、むしろ価値が上昇する可能性があるからです。

次に実践しているのが、収入源の複数化です。

配当収入、家賃収入、事業収入など、さまざまな収入の流れを作ることで、一つがダメになっても他でカバーできる体制を整えています。

また、富裕層の多くはレバレッジを上手に活用しています。

たとえば不動産投資では、全額自己資金ではなく、あえてローンを組むケースがあります。

低金利で借りたお金を、より高い利回りで運用することで、効率的に資産を増やすわけです。

さらに見逃せないのが、節税対策です。

10億円の運用益には莫大な税金がかかります。

しかし適切な節税スキームを活用すれば、手取りを大幅に増やすことができます。

たとえば法人を設立して資産管理をしたり、生命保険を活用したりすることで、合法的に税負担を軽減している方が多いのです。

そして何より大切なのが、感情に左右されない冷静な判断です。

市場が暴落したときにパニック売りをしたり、バブルのときに高値づかみをしたりしないよう、長期的な視点を持って運用しています。

10億円で何年暮らせるかは、こうした戦略の積み重ねで大きく変わってきます。

単に貯金するだけでなく、賢く運用することで、資産寿命を飛躍的に延ばすことができるのです。

10億円の資産管理で重要な4つのポイント

10億円という大金を手にしたとき、どう管理すればよいか迷う方も多いでしょう。

ここでは、10億円を賢く管理し、末永く豊かな生活を送るために押さえておくべき4つのポイントをお伝えします。

使う・守る・増やすの3つのバランスを意識する

10億円の資産管理で最も大切なのは、「使う」「守る」「増やす」の3つのバランスです。

使いすぎれば資産はすぐに底をつきますし、守るだけではインフレで価値が目減りします。

増やすことばかり考えて、リスクの高い投資に走るのも危険です。

理想的なのは、たとえば10億円を3つに分けて管理する方法です。

3億円は「使う」お金として、生活費や趣味に充てる。

3億円は「守る」お金として、安全資産で運用する。

残り4億円は「増やす」お金として、積極的に投資する。

このように明確に分けることで、使いすぎも守りすぎも防げます。

資産運用の最終判断は必ず自分自身で行う

10億円もの資産があると、いろんな人が投資話を持ちかけてきます。

銀行員、証券マン、知人、親戚まで、みんなが「良い話がある」と近づいてくるでしょう。

しかし最終的な判断は必ず自分で下すことが重要です。

プロのアドバイスを聞くのは大切ですが、鵜呑みにしてはいけません。

なぜなら、彼らには彼らの都合があるからです。

手数料の高い商品を売りたい、ノルマを達成したいなど、必ずしもあなたの利益を最優先に考えているとは限りません。

複数の運用先への分散投資を徹底する

10億円で何年暮らせるかは、リスク管理次第で大きく変わります。

そのカギとなるのが分散投資の徹底です。

一つの投資先に全額を預けるのは、どんなに魅力的に見えても避けるべきです。

複数の金融機関、複数の商品、複数の通貨に分けることで、万が一のリスクを最小限に抑えられます。

たとえ一つが失敗しても、他でカバーできる体制を作っておくことが、長期的な資産保全につながります。

税務対策と節税プランニングを忘れずに実施する

10億円の運用益には、想像以上の税金がかかります。

年利5%で運用すれば5,000万円の利益ですが、税金で約1,000万円も持っていかれます。

10億円×5%=5000万円

5000×約20%(税率)=1000万円

だからこそ税務対策は資産管理の重要な柱なのです。

合法的な節税方法はたくさんあります。

法人設立、生命保険の活用、不動産投資による減価償却など、専門家と相談しながら最適な方法を選びましょう。

税金を減らせた分だけ、10億円で暮らせる期間も延びることになります。

10億円の運用を成功させるプロフェッショナルサービスの活用法

10億円という巨額の資産運用は、個人で行うには限界があります。

そこで活用したいのが、富裕層向けのプロフェッショナルサービスです。

ここでは、10億円の運用に最適な3つのサービスについて詳しく解説します。

プライベートバンクの特徴とメリット

プライベートバンクは、富裕層のための総合資産管理サービスです。

最低預入額は1億円~10億円と高額ですが、10億円の資産があれば最上級のサービスを受けられます。

専任のバンカーがつき、あなたの資産状況や運用目的に合わせてオーダーメイドの提案をしてくれます。

運用だけでなく、相続対策や事業承継のアドバイスも受けられるのが特徴です。

またプライベートバンクだからこそアクセスできる、特別な投資商品もあります。

一般には公開されていないファンドや、優遇金利の商品などに投資できるメリットは大きいでしょう。

手数料は年間で資産の1%~2%程度かかりますが、プロのサポートを受けながら10億円を安全に運用できることを考えれば、決して高くはありません。

10億円のプライベートバンク利用については、以下の記事も参考にどうぞ。

ヘッジファンドが提供する安定運用の魅力

ヘッジファンドは、どんな相場環境でも利益を狙う運用手法で知られています。

通常の投資信託が市場の上昇に頼るのに対し、ヘッジファンドは下落相場でも利益を出せる仕組みを持っています。

たとえば空売りやデリバティブを使った複雑な戦略で、市場が暴落しても損失を限定的に抑えることができるのです。

10億円で何年暮らせるかを考えるとき、この「守りの強さ」は大きな魅力となります。

日本のヘッジファンドの場合、最低投資額は500万円~1,000万円程度が一般的ですが、年利10%前後のリターンを安定的に出しているファンドも少なくありません。

手数料は成功報酬型が多く、利益が出たときだけ20%程度を支払う仕組みです。

利益が出なければ手数料も少ないため、ファンドと投資家の利害が一致しています。

プライベートデットファンドによる堅実運用

プライベートデットファンドは、企業への直接融資で安定収益を得る投資手法です。

銀行を通さずに企業に直接お金を貸すため、銀行預金よりも高い金利を得られます。

年利5%~8%程度の安定したリターンが期待できるのが特徴です。

株式のような価格変動リスクが少なく、債券のような安定性があるため、10億円の運用先として注目されています。

最低投資額は数千万円~1億円程度と高額ですが、10億円の資産があれば問題なく投資できます。

元本の安全性を重視しながら、銀行預金以上のリターンを狙える点が最大の魅力でしょう。

これらのプロフェッショナルサービスを上手に活用すれば、10億円で何年暮らせるかという不安から解放され、安心して豊かな生活を送ることができます。

よくある質問

10億円で何年暮らせるかについて、読者の皆さんからよくいただく質問にお答えします。

10億円あれば何年暮らせるか教えてください。

月100万円の生活なら10億円を切り崩して約83年、月50万円なら約167年暮らせます。

ただし年利3%以上で運用すれば、元本を減らさず運用益だけで一生暮らすことも可能です。

10億円の宝くじが当たったら仕事を辞めても大丈夫ですか。

年利3%で運用すれば月200万円の不労所得が得られるため、仕事を辞めても問題ありません。

ただし生活水準を上げすぎないよう注意し、適切な資産運用を行うことが大切です。

資産1億円や5億円から10億円に増やすことは可能ですか。

可能です。

1億円を年利10%で運用すれば約25年、5億円なら年利4%でも約20年で10億円に到達します。

ただし高いリターンを狙うほどリスクも大きくなるため、慎重な運用が求められます。

10億円あればビリオネアと呼ばれますか。

いいえ、ビリオネアは10億ドル(約1,500億円)以上の資産を持つ人を指します。

引用:野村総合研究所調査

10億円は日本では超富裕層に分類されますが、世界基準のビリオネアには該当しません。

生涯暮らすために必要な資産額を教えてください。

月30万円の生活なら約3.6億円、月50万円なら約6億円が目安です(100年計算)。

ただし運用を前提とすれば、これより少ない金額でも生涯暮らすことができます。

まとめ

10億円で何年暮らせるかは、生活水準と運用方法によって大きく変わることがお分かりいただけたでしょうか。

運用なしでも月100万円以下の生活なら一生暮らせますが、インフレリスクを考えると運用は欠かせません。

年利3%の運用でも月200万円、年利5%なら月333万円の不労所得が得られます。

適切な運用をすれば、10億円の元本に手をつけることなく、豊かな生活を送り続けることができるのです。

ただし10億円という巨額の資産運用は、個人で行うには限界があります。

プライベートバンクやヘッジファンド、プライベートデットファンドなどのプロフェッショナルサービスを活用することで、安全かつ効率的に資産を守り、増やすことができるでしょう。

10億円があれば、賢い運用次第で何年でも、いえ永遠に豊かな生活を送ることが可能です。

ぜひこの記事を参考に、あなたの資産を最大限に活かしてください。

コメント