10億円という資産をどこに預けるべきか、悩んでいませんか。

これだけの大きな資産があれば、預け先次第で将来の生活が大きく変わってきます。

実は10億円をどこに預けるかで、年間の運用益が数千万円も違ってくることがあるんです。

銀行に預けるだけでは、インフレに負けて実質的な価値が目減りしてしまいます。

10億円の預け先として、ヘッジファンドやプライベートデットファンド、債券投資、プライベートバンクなど、富裕層だからこそ選べる選択肢があります。

この記事では、10億円をどこに預けるのが最適なのか、具体的な運用方法やポートフォリオ戦略について詳しく解説していきます。

10億円の預け先選びで失敗しないよう、各運用方法のメリットとリスクを分かりやすくお伝えしますので、最後まで読んで、あなたに最適な運用先を見つけてください。

10億円をどこに預けるか検討する前に知っておくべき基礎知識

10億円という大きな資産を手にしたとき、多くの方が最初に考えるのは「どこに預けるか」という点でしょう。

でも実は、預け先を決める前に押さえておきたい大切なポイントがいくつかあるんです。

10億円をどこに預けるかを決める前に、まず自分のライフスタイルや目標を明確にすることが重要です。

興味深いことに、10億円以上の資産を持つ方の多くは、完全にリタイアせずに何らかの形で仕事を続けています。

これは生活費のためではなく、やりがいや社会とのつながりを求めてのことが多いようです。

また、10億円の資産があれば、当然ながら生活水準も上がってきます。

都心の高級住宅、輸入車、お子さんがいればインターナショナルスクールや海外留学など、教育への投資も惜しみません。

こうした支出を考慮すると、10億円という資産も計画的に運用しなければ、思いのほか早く減ってしまう可能性があります。

ここで気をつけたいのが、銀行からの営業攻勢です。

10億円もの大金が口座にあれば、ほぼ確実に銀行の担当者から連絡が入り、さまざまな金融商品を勧められるでしょう。

しかし残念ながら、銀行で勧められる投資信託の多くは手数料が高く、リターンも期待できないケースがほとんどです。

では、10億円をどこに預けるのが賢明なのでしょうか。

富裕層向けには、一般の投資家がアクセスできない特別な運用先があります。

ヘッジファンドやプライベートデットファンド、プライベートバンクなどがその代表例です。

さらに重要なのは、10億円すべてを一箇所に預けるのはリスクが高いという認識を持つことです。

分散投資の考え方を取り入れ、複数の運用先に資産を配分することで、リスクを抑えながら安定的なリターンを狙うことができます。

10億円の預け先を考える際は、単に利回りだけでなく、自分の人生設計やリスク許容度、将来の目標なども総合的に判断することが大切なのです。

10億円あれば何年生活できるか:運用なしvs運用ありでシミュレーション

10億円をどこに預けるか決める前に、まずはこの資産でどれくらいの期間生活できるのか把握しておきましょう。

運用するかしないかで、10億円の寿命は驚くほど変わってきます。

運用なしの場合:支出額別で10億円の資産寿命を計算

総務省の家計調査によると、一般的な世帯の月間支出は約45万円程度です。

この金額で計算すると、年間で約540万円の支出になります。

10億円を540万円で割ると、なんと約185年間も生活できる計算になります。

でも実際のところ、10億円を持つ方の生活水準は一般世帯の2倍~4倍程度になることが多いのです。

それでは、支出額別に10億円がどれくらい持つか見てみましょう。

| 月間支出額 | 年間支出額 | 10億円で生活できる年数 |

|---|---|---|

| 45万円 | 540万円 | 約185年 |

| 50万円 | 600万円 | 約167年 |

| 100万円 | 1,200万円 | 約83年 |

| 200万円 | 2,400万円 | 約42年 |

| 300万円 | 3,600万円 | 約28年 |

月200万円の生活でも42年間は暮らせる計算ですから、40歳でリタイアしても82歳まで安心して生活できそうです。

ただし、ここで忘れてはいけないのがインフレの影響です。

物価が上昇すれば、同じ生活水準を維持するためにより多くのお金が必要になります。

また、突発的な出費や医療費なども考慮すると、余裕を持った計画が必要でしょう。

運用ありの場合:利回り別で10億円から得られる収益を計算

次に、10億円を運用した場合を考えてみましょう。

運用することで元本を減らさずに、利息や配当で生活することも可能になります。

利回り別の年間収益を見てみましょう。

| 運用利回り | 年間収益(税引前) | 月間収益(税引前) | 税引後月収(20%課税) |

|---|---|---|---|

| 2% | 2,000万円 | 約167万円 | 約133万円 |

| 3% | 3,000万円 | 250万円 | 200万円 |

| 5% | 5,000万円 | 約417万円 | 約333万円 |

| 7% | 7,000万円 | 約583万円 | 約467万円 |

| 10% | 1億円 | 約833万円 | 約666万円 |

年利5%で運用できれば、税引後でも月333万円の収入が得られることになります。

これなら元本の10億円には一切手をつけずに、かなり豊かな生活が送れますね。

むしろ生活費を差し引いても資産が増えていく可能性すらあります。

ただし、高い利回りを追求しすぎるとリスクも高くなる点には注意が必要です。

安定的に3~5%程度の利回りを目指すのが、10億円の預け先として現実的な選択肢といえるでしょう。

10億円をどこに預けるべきか:おすすめの資産運用方法を解説

いよいよ本題の、10億円をどこに預けるべきか具体的な運用方法について見ていきましょう。

10億円という大きな資産があれば、一般の投資家には手が届かない特別な運用先も選択肢に入ってきます。

ヘッジファンドで10億円を運用する

富裕層の間で人気が高いのが、ヘッジファンドでの運用です。

ヘッジファンドは市場が下落している局面でも利益を狙える運用手法で、10億円の預け先として最も注目されています。

実際、欧米の富裕層の多くがヘッジファンドを活用しており、年率10~20%のリターンを実現しているケースもあります。

ヘッジファンドの魅力は、プロのファンドマネージャーが高度な投資戦略を駆使して運用してくれる点にあります。

株式のロング・ショート戦略、マクロ戦略、イベントドリブン戦略など、さまざまな手法を組み合わせてリスクを抑えながらリターンを狙います。

ただし、最低投資額が1,000万円~1億円程度に設定されているファンドが多く、まさに10億円の資産があるからこそ選べる選択肢といえるでしょう。

国内でアクセス可能なヘッジファンドもいくつか存在しており、年率7~15%程度の安定したリターンを目指すファンドが人気を集めています。

プライベートデットファンドで10億円を運用する

プライベートデットファンドは、企業への直接融資を行うファンドです。

銀行を介さずに企業に資金を貸し付けることで、年利6~10%程度の安定した利回りが期待できます。

10億円をどこに預けるか悩んでいる方にとって、プライベートデットファンドは魅力的な選択肢の一つです。

株式市場の変動に左右されにくく、定期的な利息収入が得られるため、安定志向の強い投資家に適しています。

特に最近では、不動産関連のプライベートデットファンドが注目を集めています。

商業施設や物流施設の開発プロジェクトに融資を行い、確実な担保を取りながら運用するため、リスクを抑えつつ魅力的なリターンが狙えます。

債券投資で10億円を運用する

債券投資は、昔から富裕層に愛されてきた運用方法の一つです。

国や企業にお金を貸して、その見返りに利息を受け取るというシンプルな仕組みが魅力です。

10億円の預け先として債券を選ぶ場合、まず注目したいのが米国債です。

現在、米国10年債の利回りは4%台後半で推移しています。

10億円を米国債に投資すれば、年間約4,800万円の利息収入が期待できる計算になります。

ただし、気をつけたいのが為替リスクです。

米国債は米ドル建てなので、円高が進めば利息収入があっても元本が目減りしてしまう可能性があります。

今後、米国がリセッション(景気後退)に入れば、円高が急速に進むリスクも考えておく必要があるでしょう。

一方、日本国債は利回りが低すぎて、10億円の預け先としては魅力に欠けます。

社債という選択肢もありますが、企業の信用リスクを慎重に見極める必要があります。

格付けの高い優良企業の社債でも、利回りは限定的になりがちです。

プライベートバンクで10億円を運用する

10億円という資産規模になると、プライベートバンクの門戸も開かれます。

スイスのUBSやクレディ・スイスなど、世界的に有名なプライベートバンクが日本でもサービスを提供しています。

プライベートバンクでは、専任の担当者がついて、あなただけのオーダーメイドの運用プランを提案してくれます。

ただ、プライベートバンクを利用する際は審査があります。

資産状況はもちろん、家族構成や資産形成の経緯まで詳しく聞かれることもあるでしょう。

面談を重ねる必要があり、それなりに手間はかかります。

また、プライベートバンクも結局は手数料ビジネスです。

投資信託や仕組み債など、必ずしも顧客の利益にならない商品を勧められることもあります。

10億円をどこに預けるか検討する際、プライベートバンクは確かに選択肢の一つですが、提案される商品の中身をしっかり理解してから判断することが大切です。

担当者の言うことを鵜呑みにせず、自分でもリスクとリターンを冷静に分析する姿勢が求められます。

10億円のプライベートバンク利用については、以下の記事も参考にどうぞ。

10億円の預け先として注目のヘッジファンド・プライベートデットファンドとは

前のセクションで紹介した運用方法の中でも、特に10億円の預け先として注目度が高いのがヘッジファンドとプライベートデットファンドです。

ここでは、それぞれの特徴やメリットをより詳しく掘り下げていきましょう。

ヘッジファンドの特徴と10億円運用のメリット

ヘッジファンドの最大の特徴は、相場が上がっても下がっても利益を狙える「絶対収益」を目指す点にあります。

通常の投資信託が市場平均を上回ることを目標にするのに対し、ヘッジファンドは市場環境に関係なくプラスのリターンを追求します。

たとえば、2022年のように株式市場が大きく下落した年でも、優秀なヘッジファンドは20%以上のプラスリターンを記録しているケースがあります。

10億円という大きな資産を預ける場合、このような下落相場での強さは非常に心強いですよね。

また、ヘッジファンドは一般的に富裕層限定の投資先となっており、最低投資額が高く設定されています。

これは逆に言えば、10億円の資産があるからこそアクセスできる特別な運用機会ということです。

世界的に有名なヘッジファンドの中には、年率60%以上という驚異的なリターンを長期間維持しているところもあります。

さらに、ヘッジファンドでは優秀なファンドマネージャーが24時間体制で市場を監視し、機動的に投資判断を行います。

個人では到底できないような高度な分析と迅速な対応が、10億円の資産を守り、増やしてくれるのです。

プライベートデットファンドの特徴と10億円運用のメリット

プライベートデットファンドは、株式市場の変動に左右されない安定収益が魅力です。

企業への直接融資という形をとるため、毎月または四半期ごとに決まった利息収入が入ってきます。

10億円をどこに預けるか考えるとき、この「予測可能な収益」という点は大きなメリットになります。

生活費の計画が立てやすく、将来の資金計画も明確に描けるからです。

年利8%のプライベートデットファンドに10億円を投資すれば、年間8,000万円の利息収入が見込めます。

また、プライベートデットファンドは通常、融資先企業の資産を担保に取っています。

万が一、融資先が返済不能になった場合でも、担保を売却することで元本の回収が可能です。

この仕組みが、リスクを抑えながら高い利回りを実現できる理由なのです。

最近では、ESG(環境・社会・ガバナンス)に配慮した企業への融資に特化したプライベートデットファンドも登場しています。

社会貢献をしながら安定的な収益を得られるという点で、10億円の預け先として選ぶ価値は十分にあるでしょう。

ヘッジファンドとプライベートデットファンドの使い分け方

10億円をどこに預けるか決める際、ヘッジファンドとプライベートデットファンドのどちらか一つに絞る必要はありません。

むしろ、両方を組み合わせることで、より効果的な運用が可能になります。

積極的にリターンを狙いたい部分はヘッジファンド、安定収入を確保したい部分はプライベートデットファンドという使い分けがおすすめです。

たとえば、10億円のうち5億円をヘッジファンドに、3億円をプライベートデットファンドに、残り2億円を流動性の高い資産として保有するという配分が考えられます。

こうすることで、高いリターンを狙いながらも、安定した収入源を確保できるわけです。

また、年齢や生活スタイルによっても使い分け方は変わってきます。

40代~50代前半でまだ現役で働いている方なら、ヘッジファンドの比率を高めて積極的に資産を増やすことを狙ってもいいでしょう。

一方、60代以降でリタイア生活を送っている場合は、プライベートデットファンドの比率を高めて安定収入を重視する方が賢明かもしれません。

さらに、市場環境によって配分を調整することも大切です。

株式市場が過熱している時期は、ヘッジファンドで下落に備えた戦略を取ることが有効です。

逆に、金利が上昇している局面では、プライベートデットファンドの利回りも高くなるため、配分を増やす価値があります。

10億円という大きな資産だからこそ、一つの運用先に集中させるのではなく、複数のファンドを使い分けることでリスクを分散できます。

それぞれの特性を理解して、自分の目的に合った組み合わせを見つけることが、10億円の預け先として最適な選択になるでしょう。

10億円を預ける際の具体的なポートフォリオ戦略

10億円をどこに預けるか決めたら、次は具体的にどのように配分するかを考える必要があります。

ここでは、リスクとリターンのバランスを取りながら、長期的に資産を守り育てるポートフォリオ戦略について解説します。

分散投資で10億円のリスクを最適化する

「卵を一つのカゴに盛るな」という投資の格言があります。

これは10億円という大きな資産を運用する際にも、とても重要な考え方です。

10億円すべてを一つの運用先に預けるのは、どんなに優秀な投資先でもリスクが高すぎます。

分散投資の基本は、異なる値動きをする資産を組み合わせることです。

たとえば、株式が下落しているときに債券が上昇したり、円安のときに外貨建て資産が利益を生んだりすることで、全体のリスクを抑えることができます。

10億円の預け先を分散する際は、以下のような観点で考えるとよいでしょう。

- 地域の分散(国内資産と海外資産)

- 資産クラスの分散(株式、債券、不動産、コモディティなど)

- 運用手法の分散(パッシブ運用とアクティブ運用)

- 流動性の分散(すぐに換金できる資産と長期保有前提の資産)

特に重要なのは、流動性の確保です。

いくら利回りが高くても、急にお金が必要になったときに換金できない資産ばかりでは困ってしまいます。

10億円のうち少なくとも10%程度は、すぐに使える現金や流動性の高い資産として確保しておきましょう。

10億円の理想的な資産配分比率を決める

では、具体的に10億円をどのような比率で配分すればよいのでしょうか。

これは年齢やライフステージ、リスク許容度によって変わってきますが、一つの目安をご紹介します。

40代~50代の現役世代なら、成長性を重視した配分がおすすめです。

| 資産クラス | 配分比率 | 金額 | 期待リターン |

|---|---|---|---|

| ヘッジファンド | 40% | 4億円 | 年10-15% |

| プライベート デット | 30% | 3億円 | 年6-8% |

| 株式・債券 | 20% | 2億円 | 年4-6% |

| 現金・ 流動性資産 | 10% | 1億円 | 年0-1% |

一方、60代以降のリタイア世代であれば、もう少し保守的な配分が適しているかもしれません。

プライベートデットファンドや債券の比率を高めて、安定した収入を重視する戦略です。

大切なのは、定期的に配分比率を見直すことです。

市場環境の変化や自分の状況の変化に応じて、年に1回程度はポートフォリオを点検し、必要に応じてリバランスを行いましょう。

プロに10億円の運用を任せるメリットを理解する

10億円という大きな資産を自分一人で運用するのは、正直かなり大変です。

市場の動きを常にチェックし、投資判断を下し、リスク管理を行う。

これらをすべて自分でやろうとすると、それだけで一日の大半を費やすことになってしまいます。

プロのファンドマネージャーに運用を任せれば、時間と労力を大幅に節約できます。

彼らは市場分析のプロフェッショナルであり、豊富な経験と高度な分析ツールを持っています。

個人では入手困難な情報にもアクセスでき、機関投資家ならではのネットワークも活用できます。

また、感情に左右されない運用ができるのも大きなメリットです。

自分のお金となると、どうしても市場が下落したときに慌てて売ってしまったり、上昇相場で欲張って買い増してしまったりしがちです。

プロに任せることで、こうした感情的な判断ミスを避けることができます。

さらに、税務面でのアドバイスも受けられることがあります。

10億円の運用益には当然、多額の税金がかかります。

適切な税務対策を行うことで、手取りの収益を最大化できるのです。

ただし、プロに任せるといっても丸投げは禁物です。

定期的に運用報告を受け、自分の資産がどのように運用されているか理解しておくことが大切です。

分からないことがあれば遠慮なく質問し、納得いくまで説明を求めましょう。

10億円をどこに預けるか決めたあとも、運用状況をしっかりモニタリングすることで、より良い成果につながります。

プロの力を借りながらも、最終的な責任は自分にあるという意識を持って、賢く運用していくことが重要なのです。

10億円の運用を始めるまでの具体的なステップ

10億円をどこに預けるか方向性が見えてきたら、いよいよ実際に運用を始める準備です。

ここでは、運用開始までの具体的な手順を3つのステップに分けて解説していきます。

ステップ1:10億円の運用目標と期間を明確にする

まず最初にやるべきことは、なぜ10億円を運用するのか、その目的をはっきりさせることです。

「とりあえず増やしたい」という漠然とした目標では、適切な運用先を選ぶことができません。

たとえば、以下のような具体的な目標を設定してみましょう。

- 5年後に15億円に増やして事業投資の資金にする

- 毎月の生活費300万円を運用益でまかなう

- 10年後の相続に備えて安全に資産を保全する

- 社会貢献活動の原資として年間5,000万円の収益を確保する

目標が決まったら、次は運用期間を設定します。

短期(1~3年)、中期(3~10年)、長期(10年以上)のどれを想定するかで、10億円の預け先も変わってきます。

短期なら流動性を重視し、長期なら多少のリスクを取ってでも高いリターンを狙えるでしょう。

また、自分のリスク許容度も正直に評価することが大切です。

「10億円が9億円になっても平気」という人と、「1円でも減らしたくない」という人では、選ぶべき運用先がまったく異なります。

ステップ2:信頼できる運用先を複数比較・検討する

運用目標が明確になったら、具体的な運用先の選定に入ります。

10億円という大金を預けるのですから、最低でも3社以上は比較検討すべきです。

運用先を選ぶ際のチェックポイントをまとめました。

| チェック項目 | 確認内容 |

|---|---|

| 運用実績 | 過去5年以上の実績があるか、安定したリターンを出しているか |

| 運用体制 | ファンドマネージャーの経歴、運用チームの規模と専門性 |

| 手数料体系 | 管理手数料、成功報酬の水準が適正か |

| 最低投資額 | 10億円の配分計画に合致するか |

| 解約条件 | ロックアップ期間、解約手数料の有無 |

| 情報開示 | 運用報告の頻度と内容の充実度 |

特に重要なのは、過去の下落相場でどのような運用成績だったかを確認することです。

好調な相場では誰でも利益を出せますが、厳しい環境でこそ運用者の実力が分かります。

2008年のリーマンショックや2020年のコロナショック時の運用成績を必ずチェックしましょう。

ステップ3:段階的に10億円の資金を配分する

運用先が決まったからといって、いきなり10億円全額を投資するのは避けたほうが賢明です。

段階的に資金を投入することで、リスクを抑えながら運用先との相性を確認できます。

まずは全体の10~20%程度、つまり1~2億円から始めてみましょう。

3~6ヶ月ほど運用してみて、報告書の内容や担当者の対応、実際のパフォーマンスなどを確認します。

問題なければ追加で資金を投入し、最終的に計画通りの配分に持っていくのです。

この段階的な投資には、もう一つメリットがあります。

それは、市場のタイミングを分散できることです。

一度に全額投資すると、たまたま相場の高値で買ってしまうリスクがありますが、時期を分けることでそのリスクを軽減できます。

具体的なスケジュールの例を見てみましょう。

- 1ヶ月目:各運用先に1億円ずつ投資(合計3億円)

- 4ヶ月目:パフォーマンスを確認し、追加で2億円投資

- 7ヶ月目:さらに3億円を追加投資

- 10ヶ月目:最終的な配分調整で残り2億円を投資

このように段階を踏むことで、10億円をどこに預けるか迷っている間にも、着実に運用を始められるのです。

また、運用を始めた後も定期的な見直しは欠かせません。

四半期ごとに運用成績をチェックし、年に一度は全体のポートフォリオを見直しましょう。

市場環境の変化や自分の状況の変化に応じて、柔軟に調整していくことが、10億円の資産を守り育てる秘訣です。

10億円の資産運用で押さえるべき重要ポイント

ここまで10億円をどこに預けるか、具体的な運用方法について見てきました。

最後に、実際に運用を始める前に必ず押さえておきたい重要なポイントを3つご紹介します。

10億円は「使う・貯める・増やす」のバランスを重視する

10億円という資産があると、つい全額を運用に回したくなるかもしれません。

でも実は、「使う」「貯める」「増やす」の3つのバランスを取ることが、豊かな人生を送る秘訣なのです。

まず「使う」お金について考えてみましょう。

せっかく10億円があるのに、節約ばかりでは人生がもったいないですよね。

家族との旅行、趣味への投資、社会貢献活動など、今しかできない経験にお金を使うことも大切です。

次に「貯める」お金です。

これは緊急時の備えとして、すぐに使える状態で確保しておくお金のことです。

病気や災害など、予期せぬ出来事に備えて、最低でも1年分の生活費は現金で持っておきたいところです。

そして「増やす」お金が、今回メインで解説してきた運用に回す部分です。

10億円の配分例としては、「使う」に10%(1億円)、「貯める」に20%(2億円)、「増やす」に70%(7億円)といったバランスが考えられます。

もちろん、これは一例であり、自分のライフスタイルや価値観に合わせて調整することが重要です。

10億円の運用先は自分自身で最終決定する

10億円もの資産があると、さまざまな人が運用の提案をしてくることでしょう。

銀行の担当者、証券会社の営業マン、知人の紹介する投資案件など、選択肢は山ほどあります。

しかし、最終的な決定は必ず自分自身で行うことが大切です。

「プロが勧めるから大丈夫」「みんながやっているから安心」という考えは危険です。

10億円をどこに預けるか決める際は、提案内容を理解できるまで質問し、納得してから決断しましょう。

分からないものには投資しない、これが鉄則です。

また、一度決めたら終わりではなく、定期的に見直すことも忘れないことです。

運用成績が思わしくない場合や、より良い選択肢が見つかった場合は、勇気を持って変更することも必要です。

税金対策も含めた10億円の総合的な運用計画を立てる

10億円の運用で年間5,000万円の利益が出たとしても、税金を考慮しないと手取りは大きく減ってしまいます。

運用益にかかる税金は約20%ですから、しっかりとした税金対策が必要です。

たとえば、配当金や利息収入は総合課税を選択することで、所得控除を活用できる場合があります。

また、損益通算を活用して、利益と損失を相殺することで税負担を軽減することも可能です。

さらに、相続対策も視野に入れておきましょう。

10億円の資産には多額の相続税がかかります。

生前贈与や信託の活用など、早めに対策を始めることで、次世代により多くの資産を残すことができます。

税金対策は複雑なので、税理士などの専門家に相談することをおすすめします。

10億円をどこに預けるか考える際は、税引き後の手取りベースで計算することを忘れないようにしましょう。

よくある質問

10億円の運用について、よく寄せられる質問をまとめました。

これらの疑問を解決することで、より具体的な運用イメージが持てるはずです。

10億円あれば一生暮らせますか?

月200万円の生活費でも10億円を切り崩して約42年間暮らせる計算になりますので、40歳でリタイアしても80歳過ぎまで安心です。

ただし、運用すれば元本を減らさずに生活することも十分可能となります。

10億円の宝くじに当選したら仕事は辞めてもいいですか?

完全リタイアは可能ですが、多くの富裕層は何らかの形で仕事を続けています。

やりがいや社会とのつながりを保つためにも、すぐに辞めずに慎重に検討することをおすすめします。

資産1億円や5億円から10億円に増やすことは可能ですか?

年率10%で運用できれば、1億円は約7年で2倍の2億円に、5億円なら約7年で10億円に到達します。

ヘッジファンドなど適切な運用先を選べば、十分に実現可能な目標です。

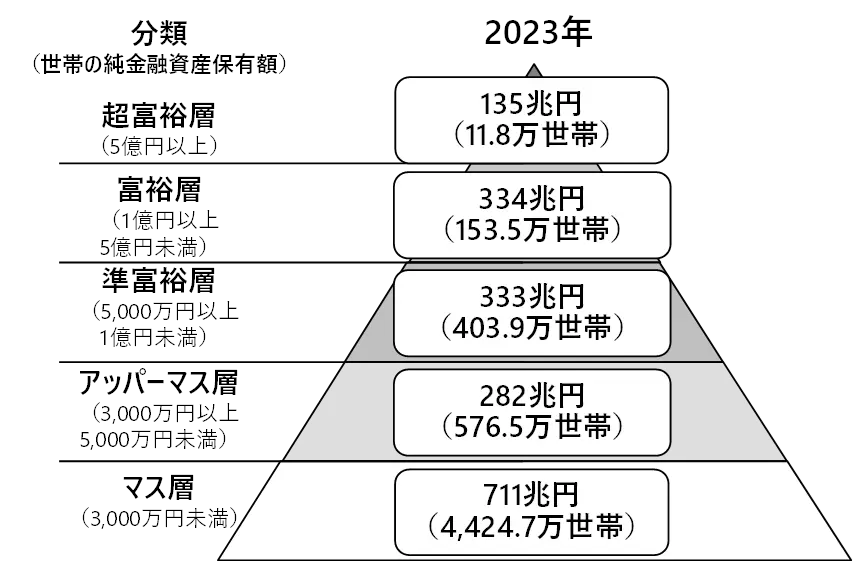

日本で10億円以上の資産を持つ人はどれくらいいますか?

日本で純金融資産を5億円以上保有する世帯は日本全体の約0.2%といわれています。

10億円以上となると、さらに限られた富裕層になるでしょう。

引用:野村総合研究所調査

まとめ

10億円をどこに預けるか、その選択肢と具体的な運用方法について詳しく解説してきました。

ヘッジファンドやプライベートデットファンド、債券投資、プライベートバンクなど、10億円という資産規模だからこそ選べる特別な運用先があります。

それぞれにメリットとデメリットがあるため、自分の目標やリスク許容度に合わせて選ぶことが大切です。

運用を成功させるポイントは、分散投資でリスクを抑えながら、段階的に資金を配分していくことです。

また、すべてを運用に回すのではなく、「使う・貯める・増やす」のバランスを取ることで、豊かな人生を送れるでしょう。

10億円の預け先を決める際は、プロのアドバイスを参考にしながらも、最終的には自分自身で判断することが重要です。

税金対策も含めた総合的な計画を立て、定期的に見直しながら、大切な資産を守り育てていきましょう。

コメント