1億円という資産をお持ちの方は、ただ銀行に預けているだけでは実はもったいないことをご存知でしょうか。

現在の超低金利時代では、預貯金の金利はほぼゼロに等しく、インフレによって資産価値は実質的に目減りしていきます。

1億円の資産運用を適切に行えば、年間300万円から500万円の運用益を得ることも十分可能です。

これは月換算で25万円から40万円以上の収入になります。

しかし、1億円という大きな金額の運用には慎重さも必要です。

この記事では、1億円の資産運用を成功させるための具体的な方法から、リスク管理のポイントまで詳しく解説していきます。

あなたの大切な資産を守りながら増やすために、ぜひ最後までお読みください。

1億円の資産運用を今すぐ始めるべき3つの理由とは?

1億円という大きな資産があるなら、そのまま銀行に預けておくのはもったいないかもしれません。

なぜ今すぐ1億円の資産運用を始めるべきなのか、その理由を3つご紹介します。

理由①:インフレによる資産価値の目減りを防ぐから

日本でも近年、物価の上昇が続いています。

2022年以降は特に顕著で、食料品や日用品の値上げを実感している方も多いのではないでしょうか。

インフレ率が年2%で推移した場合、10年後には1億円の実質的な価値は約8,200万円まで下がってしまいます。

つまり、何もしないでいると資産は目減りしていくのです。

この影響から資産を守るためには、インフレ率を上回るリターンを得られる資産運用が欠かせません。

株式や不動産、ヘッジファンドなどへの分散投資によって、インフレに負けない運用を実現できます。

理由②:預貯金の低金利では資産を増やせないから

現在、大手銀行の普通預金金利は0.001%程度です。

定期預金でも0.01%~0.02%という水準にとどまっています。

1億円を普通預金に預けても、年間の利息はわずか1,000円程度にしかなりません。

一方、適切な資産運用を行えば年率3%~5%のリターンを狙うことも可能です。

年率3%なら年間300万円、5%なら500万円の運用益が期待できます。

この差は10年、20年と積み重なると非常に大きな金額になるでしょう。

預貯金だけでは、資産を守ることはできても増やすことは難しいのが現実です。

理由③:長期的な資産形成で豊かなセカンドライフを実現するから

人生100年時代といわれる今、退職後の生活は20年、30年と続く可能性があります。

老後の生活費として、夫婦2人で月25万円~30万円が必要といわれています。

年金だけでは不足する分を、1億円の資産運用による収益で補うことができれば、経済的な不安から解放されます。

例えば、1億円を年率4%で運用できれば、年間400万円の収益が得られます。

これは月換算で約33万円となり、ゆとりある老後生活を送るのに十分な金額といえるでしょう。

早い段階から資産運用を始めることで、複利効果も期待でき、より大きな資産形成が可能になります。

1億円を運用する際に狙うべき利回りの現実的な水準とは?

1億円という大きな金額を運用する場合、どれくらいの利回りを目標にすればよいのでしょうか。

高すぎる利回りを狙うとリスクも大きくなりますし、低すぎると資産運用の意味が薄れてしまいます。

現実的な目標設定について見ていきましょう。

年率3〜5%の利回りを目標にする

1億円の資産運用では、年率3%から5%程度の利回りを目指すのが現実的です。

この水準なら、過度なリスクを取らずに達成できる可能性が高いといえます。

年率3%の場合、1億円の運用で年間300万円の収益となります。

月にすると25万円の収入です。

年率5%なら年間500万円、月額では約42万円になります。

これだけあれば、生活費の大部分をカバーできるのではないでしょうか。

実際に、国内外の株式や債券、REITなどを組み合わせたバランス型の投資信託では、過去10年間の平均リターンが3%~5%程度のものが多く存在します。

一方で、年率10%以上を狙うような運用は、相当なリスクを伴います。

短期的には達成できても、長期間安定して維持するのは困難でしょう。

リスクとリターンのバランスを考慮する

投資の世界では「ハイリスク・ハイリターン」という言葉があるように、高い収益を求めれば、それだけ大きなリスクを負うことになります。

1億円という資産を運用する際は、守りながら増やすという姿勢が大切です。

例えば、仮想通貨やFXなどは短期間で資産を2倍、3倍にできる可能性もありますが、逆に半分以下になるリスクも同じくらいあります。

1億円が5,000万円になってしまったら、取り返すのは容易ではありません。

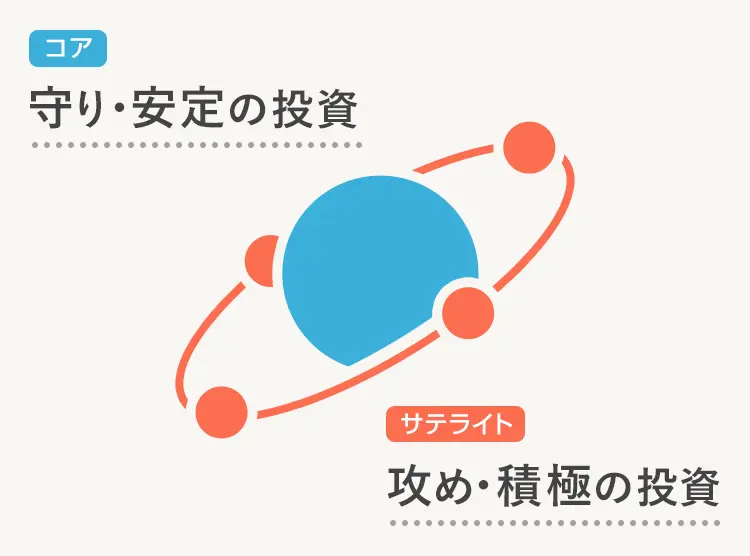

そのため、安定性の高い資産を中心に据えつつ、一部でリターンを狙う「コア・サテライト戦略」がおすすめです。

全体の70%~80%を安定資産で運用し、残りの20%~30%でやや積極的な運用を行うことで、リスクを抑えながら適度なリターンを目指せます。

貯金1億円の資産運用シミュレーション【利回り別で解説】

実際に1億円を運用したら、どのくらい資産が増えるのか気になりますよね。

利回り別のシミュレーションを見ながら、具体的な数字でイメージしてみましょう。

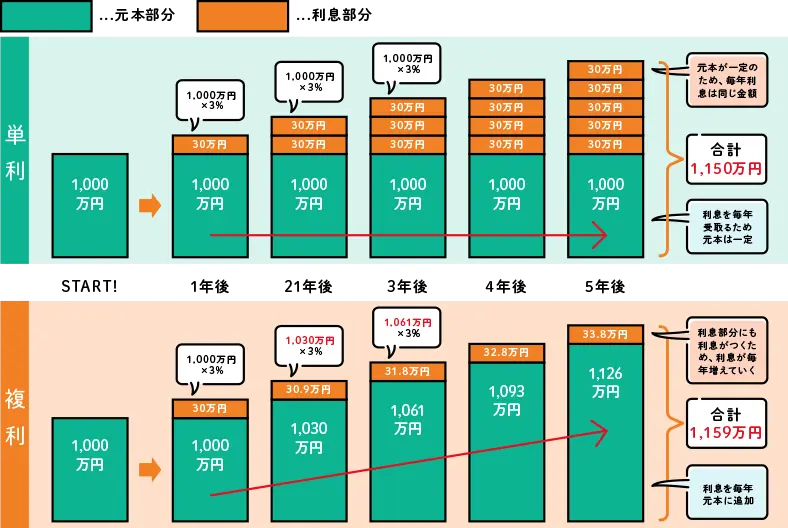

複利効果による資産増加を理解する

資産運用で見逃せないのが「複利効果」です。

これは運用で得た利益を再投資することで、雪だるま式に資産が増えていく仕組みのことです。

例えば、1億円を年率5%で運用した場合を考えてみましょう。

1年目は500万円の利益が出ます。

この500万円を使わずに再投資すると、2年目は1億500万円に対して5%の利益が発生し、525万円の収益となります。

20年間運用を続けると、元本1億円が約2億6,500万円まで成長する計算になります。

以下の表で、利回り別の運用成果を確認してみましょう。

| 利回り | 5年後 | 10年後 | 15年後 | 20年後 |

|---|---|---|---|---|

| 年率1% | 1億510万円 | 1億1,046万円 | 1億1,610万円 | 1億2,202万円 |

| 年率3% | 1億1,593万円 | 1億3,439万円 | 1億5,580万円 | 1億8,061万円 |

| 年率5% | 1億2,763万円 | 1億6,289万円 | 2億792万円 | 2億6,533万円 |

| 年率7% | 1億4,026万円 | 1億9,672万円 | 2億7,590万円 | 3億8,697万円 |

表を見ると、利回りが1%違うだけで、20年後の資産額に大きな差が生まれることがわかります。

投資期間による運用成果の違いを把握する

投資期間も運用成果に大きく影響します。

短期間では複利効果が十分に発揮されませんが、長期になるほどその威力は増していきます。

年率3%で運用した場合、5年後は約1,600万円の利益ですが、20年後には約8,000万円もの利益を生み出します。

つまり、運用期間を4倍にすると、利益は5倍になるということです。

ただし、運用期間を長くする際は、以下の点に注意が必要です。

- 短期(1~3年):市場の変動影響を受けやすく、元本割れのリスクもある

- 中期(5~10年):ある程度の市場変動を吸収でき、安定した成果が期待できる

- 長期(10年以上):複利効果を最大限に活用でき、高い確率でプラスリターンが見込める

資産運用は「時間を味方につける」ことが成功の鍵となります。

できるだけ早く始めて長く続けることで、1億円の資産をより大きく育てることができるでしょう。

1億円の資産運用を成功させるポートフォリオ構築法

1億円という大きな資産を運用する際、どのように投資先を組み合わせるかが成功の鍵を握ります。

適切なポートフォリオを構築することで、リスクを抑えながら安定した収益を目指せます。

具体的な方法を見ていきましょう。

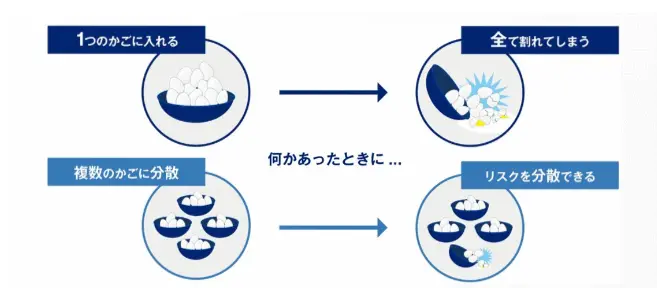

分散投資でリスクを抑える

「卵を一つのカゴに盛るな」という投資の格言があるように、1億円すべてを一つの商品に投資するのは危険です。

分散投資には主に4つの方法があります。

まず「資産分散」です。

株式、債券、不動産、金など、異なる特性を持つ資産に投資することで、特定の資産が下落しても他でカバーできます。

次に「地域分散」があります。

日本だけでなく、米国、欧州、新興国など世界各地に投資することで、特定の国の経済状況に左右されにくくなります。

「時間分散」も効果的です。

一度にすべて投資せず、何回かに分けて購入することで、高値づかみのリスクを減らせます。

最後に「銘柄分散」です。

個別株なら最低でも10銘柄以上に分けることで、1社の業績悪化による影響を最小限に抑えられます。

コア・サテライト戦略を活用する

コア・サテライト戦略とは、安定運用の「コア」部分と、積極運用の「サテライト」部分を組み合わせる手法です。

1億円の資産運用なら、70%~80%をコア資産、20%~30%をサテライト資産に配分するのが一般的です。

コア資産には、国内外の株式インデックスファンド、債券、REITなど、長期的に安定したリターンが期待できる商品を選びます。

例えば、7,000万円をコア資産として、国内株式30%、先進国株式30%、国内債券20%、先進国債券20%という配分にすれば、年率3%~4%程度の安定した運用が期待できるでしょう。

サテライト資産の3,000万円では、個別株、新興国株式、ヘッジファンド、コモディティなど、やや高いリターンを狙える商品に投資します。

この戦略により、資産の大部分を守りながら、一部で積極的なリターンを追求できます。

リスク許容度別のポートフォリオモデルを選択する

投資家のリスク許容度は、年齢、収入、投資経験などによって異なります。

自分に合ったポートフォリオを選ぶことが大切です。

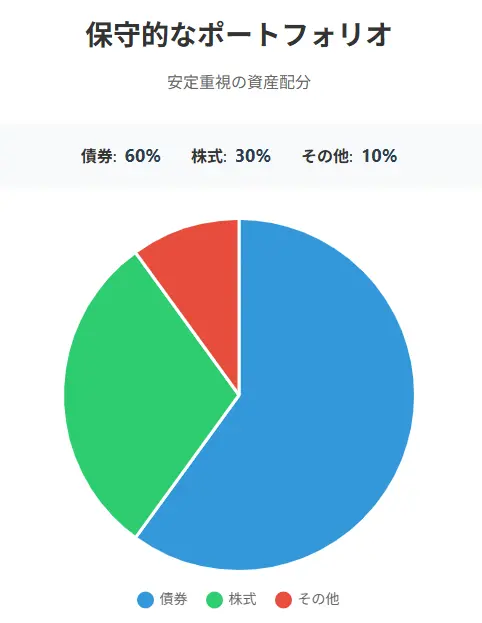

保守的なポートフォリオでは、債券60%、株式30%、その他10%という配分が基本となります。

年率2%~3%のリターンを目指し、元本の安全性を最優先します。

60代以上の方や、リスクを極力避けたい方に向いています。

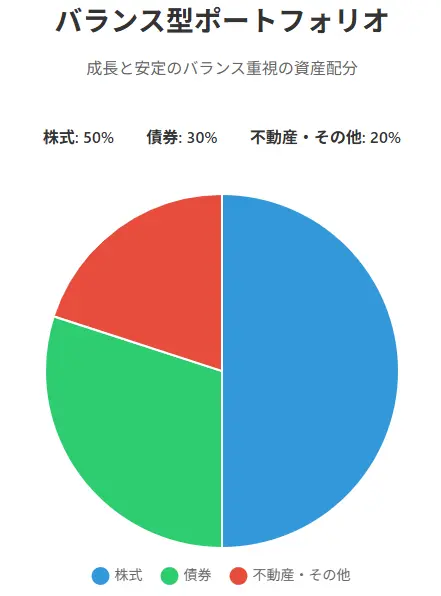

バランス型のポートフォリオなら、株式50%、債券30%、不動産・その他20%という構成がおすすめです。

年率3%~5%のリターンを狙い、リスクとリターンのバランスを重視します。

40代~50代の働き盛りの方に適しています。

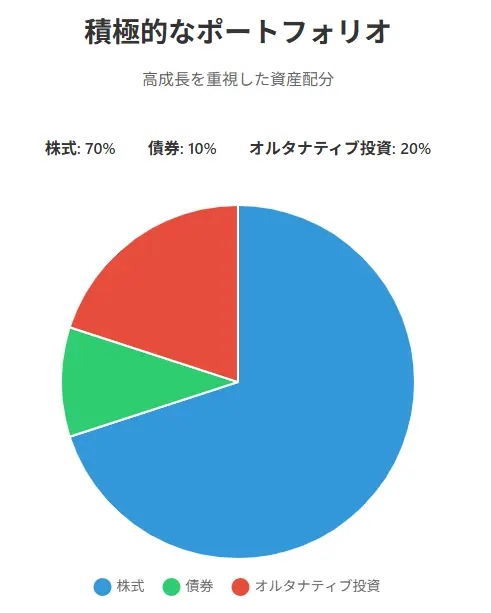

積極的なポートフォリオでは、株式70%、債券10%、オルタナティブ投資20%といった配分になります。

年率5%~7%以上のリターンを目指しますが、短期的な値動きは大きくなります。

若い世代や投資経験が豊富な方向けといえるでしょう。

【初心者向け】1億円の資産運用におすすめの金融商品7選を紹介

1億円の資産運用を始めたいけれど、どんな金融商品を選べばよいか迷っている方も多いのではないでしょうか。

ここでは、初心者でも取り組みやすい金融商品を7つ厳選してご紹介します。

コア資産向けの安定運用商品一覧

まずは、ポートフォリオの中核となる安定運用向けの商品から見ていきましょう。

日経平均やTOPIXに連動する投資信託です。

手数料が年0.1%~0.3%程度と安く、日本経済全体の成長を享受できます。

例えば、eMAXIS Slim国内株式(TOPIX)なら、信託報酬は年0.143%で、東証一部上場企業約2,000社に分散投資できます。

米国のS&P500や、先進国全体のMSCIコクサイ指数に連動する商品です。

過去30年間の平均リターンは年7%~8%と高く、世界経済の成長を取り込めます。

1億円の20%~30%程度を配分するのがおすすめです。

日本国債や社債に投資する商品で、株式より値動きが小さいのが特徴です。

利回りは年0.5%~1%程度と低めですが、資産の安定性を高める効果があります。

全体の10%~20%程度の配分が適切でしょう。

オフィスビルや商業施設、マンションなどの不動産に投資する商品です。

分配金利回りが3%~4%と比較的高く、インフレにも強いという特徴があります。

J-REITなら1口数万円から購入可能です。

リターン重視のサテライト資産向け金融商品一覧

続いて、より高いリターンを狙えるサテライト資産向けの商品を紹介します。

将来性の高い企業の株式に直接投資する方法です。

IT企業や医療関連など、成長分野の銘柄なら年10%以上のリターンも期待できます。

ただし、銘柄選びには十分な調査が必要となります。

初心者なら、まずは自分がよく知っている業界の大手企業から始めるとよいでしょう。

中国、インド、ブラジルなどの新興国株式に投資する商品です。

経済成長率が高い国々への投資となるため、長期的には大きなリターンが期待できます。

ただし、為替リスクや政治リスクもあるため、全体の5%~10%程度に抑えましょう。

プロのファンドマネージャーが運用する、富裕層向けの投資商品です。

市場環境に左右されにくい「絶対収益」を目指し、年5%~10%やそれ以上のリターンを狙います。

ヘッジファンドは、市場が上昇しても下落しても利益を追求する「絶対収益型」の運用を行います。

通常の投資信託が市場平均を上回ることを目指すのに対し、ヘッジファンドは市場環境に関係なく収益を狙うのが特徴です。

プロのファンドマネージャーが24時間体制で市場を監視し、機動的に運用してくれるため、個人では難しい高度な投資戦略を実現できるでしょう。

最低投資額は1,000万円からというケースが多いですが、1億円の資産があれば十分に活用できるでしょう。

ヘッジファンドについて詳しくは以下の記事をご参考ください。

プライベートデットファンドは、非上場企業への融資や不動産ローンなどに投資し、利息収入を得る商品です。

銀行融資が受けにくい中小企業や、特殊な資金ニーズがある企業に対して、やや高めの金利で融資を行います。

年率6%~10%程度の安定した利回りが期待でき、株式市場の変動に左右されにくいという大きなメリットがあります。

例えば、不動産開発プロジェクトへの融資なら、物件を担保に取ることでリスクを抑えながら、年8%程度の利息収入を得られるケースもあります。

債券的な性格を持ちながら、国債や社債より高い利回りを狙えるため、ポートフォリオの安定性向上に役立ちます。

ただし、流動性が低く、途中解約が難しいケースが多いので、余裕資金での投資が前提となります。

1億円の資産運用で失敗しないための重要ポイント3選

せっかくの1億円という大切な資産を、運用の失敗で減らしてしまっては元も子もありません。

ここでは、多くの投資家が陥りやすい失敗を避けるための重要なポイントを3つご紹介します。

一つの商品に集中投資することを避ける

「この商品なら絶対に儲かる」という話を聞いたことはありませんか。

しかし、1億円すべてを一つの商品に投資するのは、極めて危険な行為です。

例えば、ある個別株に1億円全額を投資した場合、その企業が不祥事を起こしたり業績が悪化したりして株価が下落すれば、資産が半分以下になる可能性もあります。

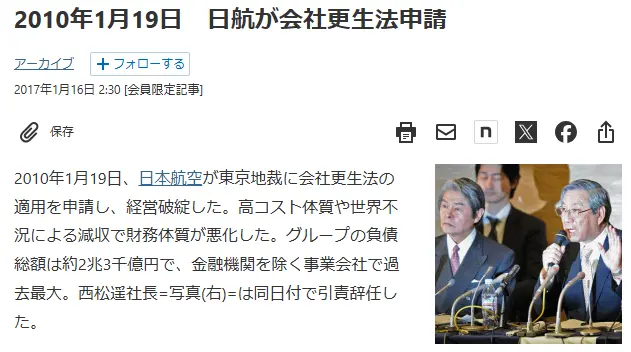

実際に、過去には優良企業と思われていた会社が、突然経営破綻したケースも少なくありません。

日本航空は国策会社的な位置づけで「潰れない会社」というイメージがあり、また配当を継続的に支払っていた、大型株として機関投資家の組み入れ対象だったこともあり、いわゆる「優良企業」という位置づけでした。

しかし実態は、財務状況の悪化・経営リスクの高まりの結果、2010年に経営破綻をしました。

保有していたJAL株式の価値がゼロになり、多くの個人投資家が大きな損失を被ったそうです。

特に退職金などでJAL株を保有していた高齢者への影響は深刻だったとのこと。

「まさか破綻するとは思わなかった」代表的な銘柄となり、日本株投資におけるリスク管理の重要性を示す象徴的な事例となっています。

最低でも10銘柄以上、できれば資産クラスも分けて投資することで、一つの失敗が致命傷にならないようにしましょう。

理想的には、株式40%、債券30%、不動産20%、その他10%といった具合に、異なる特性を持つ資産に分散することをおすすめします。

手数料や隠れコストに注意する

投資商品を選ぶ際、表面的なリターンだけでなく、手数料などのコストにも目を向ける必要があります。

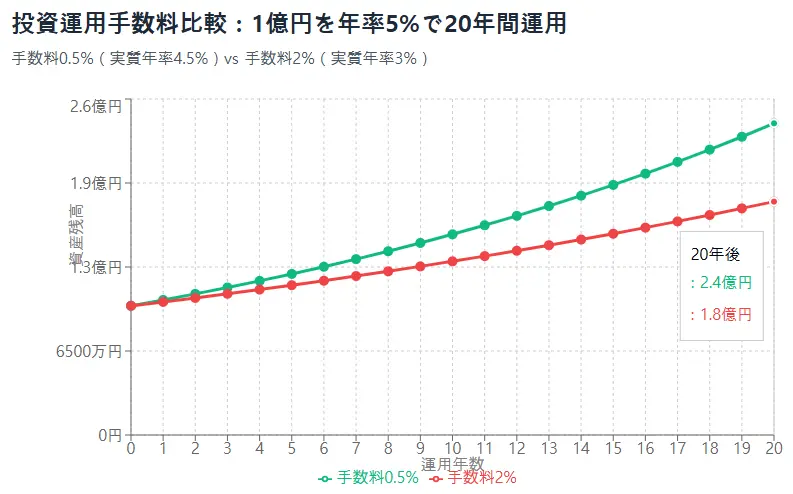

年1%の手数料の差が、20年間では資産に大きな影響を与えます。

例えば、1億円を年率5%で複利運用し、手数料が0.5%の場合と2%の場合を比較すると、20年後の差額は約6,000万円にもなります。

手数料の高さで本来得られるはずの利益を失わないよう気をつけましょう。

また、購入手数料や解約手数料、為替手数料、税金など、見落としがちなコストもあるので、投資前に必ず確認しましょう。

営業マンの勧誘に惑わされないようにする

1億円の資産を持っていると、銀行や証券会社から頻繁に営業の電話がかかってくるかもしれません。

営業マンは自社の利益を優先する場合があるため、勧められた商品をそのまま購入するのは危険です。

特に警戒すべきなのが、毎月分配型の投資信託や、複雑な仕組みの商品です。

毎月分配型は一見お得に見えますが、実は元本を取り崩して分配金を出しているケースも多く、長期的には資産が目減りする可能性があります。

新商品や期間限定キャンペーンなど、「今すぐ決めないと損」という雰囲気で迫ってくる場合も要注意です。

大切な資産の運用は、じっくり時間をかけて検討すべきです。

複数の専門家の意見を聞いたり、自分でも調べたりして、納得してから投資を始めましょう。

1億円の資産運用成功事例【実例で解説】

実際に1億円の資産運用で成功した方々は、どのような戦略を取っていたのでしょうか。

ここでは、具体的な成功事例を3つご紹介します。

これらの事例から、あなたの資産運用のヒントが見つかるかもしれません。

分散投資で安定収益を実現した事例

60代のAさんは、退職金と貯蓄を合わせた1億円を、5つの資産クラスに分散投資して年率4%の安定収益を実現しています。

具体的な配分は、国内株式25%、先進国株式25%、国内債券20%、J-REIT15%、ヘッジファンド15%という構成です。

2020年のコロナショック時も、債券とヘッジファンドが下支えとなり、ポートフォリオ全体の下落率は10%程度に抑えられました。

その後の回復局面では株式が牽引役となり、2年間で資産は1億1,000万円まで増加しています。

Aさんは「一つの資産に偏らないことで、夜もぐっすり眠れるようになった」と話しています。

毎月の分配金と配当で月30万円程度の収入があり、年金と合わせて余裕のある生活を送っているそうです。

ヘッジファンド活用で資産を2倍にした事例

50代の経営者Bさんは、会社売却で得た1億円のうち5,000万円をヘッジファンドに投資し、10年間で2億円まで増やすことに成功しました。

選んだのは、グローバルマクロ戦略を採用する海外の大手ヘッジファンドです。

年平均リターンは約12%で、特に2008年のリーマンショック時には、空売りポジションが奏功して20%以上のリターンを記録しました。

残りの5,000万円は、不動産と債券で安定運用し、全体としてリスクをコントロールしています。

Bさんは「プロに任せることで、自分のビジネスに集中できました。運用のストレスから解放されたのが一番のメリット」と振り返ります。

FIRE達成に成功した投資家の事例

40代のCさんは、1億円の資産運用で年間400万円の不労所得を確保し、早期リタイアを実現しました。

高配当株式ETF40%、REIT30%、債券20%、プライベートデットファンド10%という、インカムゲイン重視のポートフォリオを構築しています。

配当利回りは平均4%で、税引き後でも年間320万円程度の収入があります。

生活費を月20万円に抑えることで、配当収入だけで十分に暮らせる体制を整えました。

Cさんは「資産の取り崩しをせずに生活できるので、精神的に非常に楽になります。好きなことに時間を使えるようになった」と、FIREライフを満喫しています。

余った配当は再投資に回し、資産はさらに増加傾向にあるとのことです。

よくある質問

1億円の資産運用について、多くの方から寄せられる質問にお答えします。

まとめ

1億円という大きな資産は、適切に運用すれば人生を大きく変える可能性を秘めています。

インフレや低金利の時代において、預貯金だけでは資産価値が目減りしてしまいます。

年率3%~5%を目標に、分散投資でリスクを抑えながら着実な資産成長を目指しましょう。

コア・サテライト戦略を活用し、安定運用と積極運用のバランスを取ることが成功の鍵となります。

ヘッジファンドやプライベートデットファンドなど、富裕層向けの投資商品も選択肢に入れることで、より効率的な運用が可能になります。

ただし、集中投資や高い手数料、営業マンの勧誘には十分注意してください。

1億円の資産運用は、早く始めるほど複利効果を最大限に活用できます。

この記事を参考に、あなたに合った資産運用戦略を立てて、豊かな未来への第一歩を踏み出してみてはいかがでしょうか。

コメント